「激落ちくん」ブランドを展開するレック(7874)、株主優待制度は自社商品の詰め合わせを実施。株主優待に加え、株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度は自社商品詰め合わせ、毎年内容が異なる

- 配当と優待の合計利回りは約3.3%

株価情報と株主優待について

レックの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年2月25日終値時点)

株価:1,208円

予想PER:30.86倍

PBR:1.17倍

予想EPS:39.14円

時価総額:461億円

最新の株価参考:レック(株)【7874】:Yahoo!ファイナンス

株主優待について

株主優待制度は100株以上保有で「自社商品詰め合わせ」を実施しています、優待権利月は3月です。

2024年は衛生関連商品などで、優待品の内容は毎年異なります。

優待利回り

100株保有で2,000円相当とした場合、優待利回りは約1.7%です。

配当金の情報

2025年3月期の予定年間配当:20円

予想年間配当利回り:1.66%

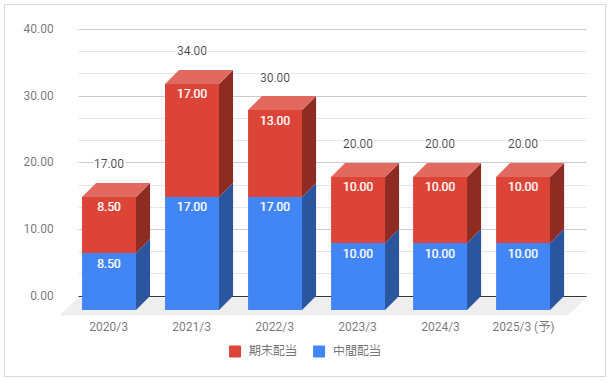

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

2021年3月期に大幅増配も2022年3月期は減配、2023年3月期はさらに減配した後は据え置きで推移しています。

配当性向は2024年3月期が87.4%、2025年3月期の予想が約48%です。

配当方針の確認

配当の基本方針は「内部留保の充実と適正な利益配分を考え配当性向の目処を20%」としています。方針を考えると、高い配当性向で推移しています。

業績推移と株価推移について

レックの業績推移と株価推移を確認していきます。

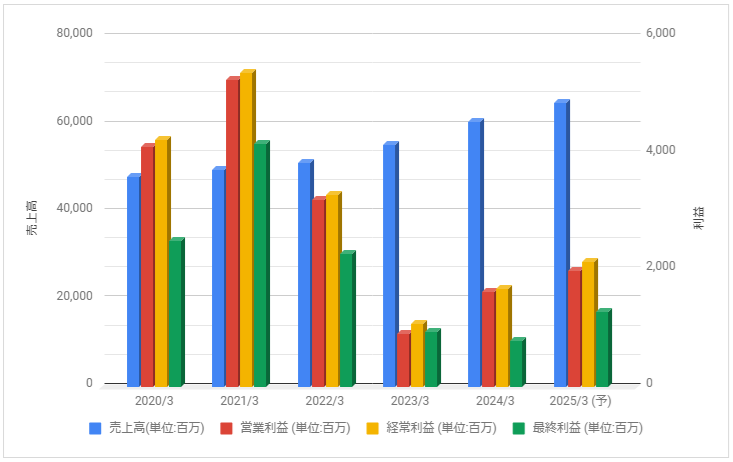

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年3月期は需要が増えたこともあり過去最高益を更新。しかし、2022年3月期は反動減・コスト増の影響で大きく減益に。2023年3月期はさらに減益となりました。

2024年3月期は増益、2025年3月期も増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2020年4月から持ち直して上昇も、2021年は下落推移に。

2022年7月以降は下落場面もありますが、上昇が強めの動きをしています。

参考:IR情報|レック株式会社

事業内容と財務状況について

レックの事業内容と財務情報の確認と今後について考えてみます。

レック(7874)の概要

レック株式会社(LEC, INC.)は、企業向け販促用品、家庭用品を製造する企業である。

主力商品は清掃関係の「激落ちくんシリーズ」とライオンから全権利を譲受した「バルサン」。

レック(企業) – Wikipediaより一部抜粋

レック(LEC)は清掃・サニタリー用品などの日用雑貨メーカーです。

売上のメインは100円均一用の商品で、2018年にライオンから「バルサン事業」の譲渡をうけています。

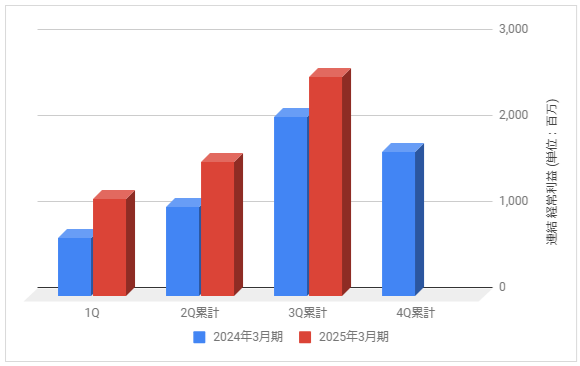

3カ月決算の実績

下記は2025年3月期の各決算期における連結経常利益の推移と前期との比較です。

2025年3月期の連結経常利益は21.5億円見通しとしています。

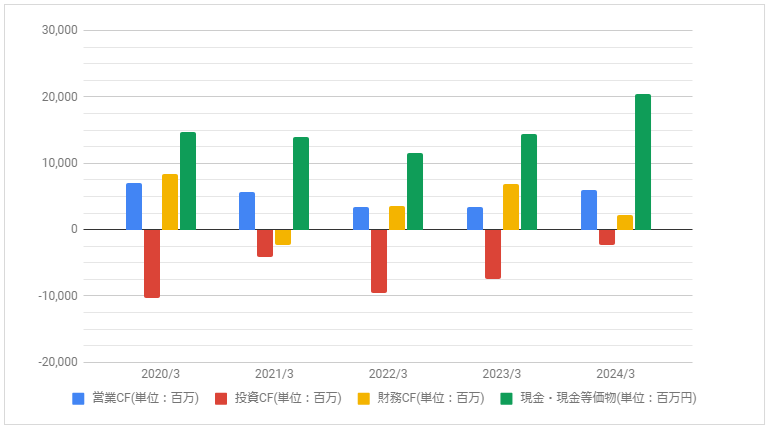

キャッシュフロー

下記はキャッシュ・フローの推移です。

2022年3月期、2023年3月期の営業CFは減少していましたが、2024年3月期は増えています。

配当・優待について

株主優待制度は自社商品詰め合わせを実施、以前は激落ちくん関連の商品が多かったですが、バルサンを譲渡以降はバルサン商品が増えています。

配当金は業績に連動する印象があり、利回りは高くはないです。