電動工具で国内最大手のマキタ(6586)、株主優待制度はクオカードなどを実施しています。株主優待に加え、株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度は長期保有が条件、低い利回り

- 配当は業績連動、不安定な推移

株価情報と株主優待について

マキタの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年1月30日終値時点)

株価:5,351円

予想PER:19.47倍

PBR:1.41倍

予想EPS:274.87円

時価総額:1兆4,984億円

最新の株価参考:(株)マキタ【6586】:Yahoo!ファイナンス

株主優待について

株主優待制度は「QUOカードまたは自社製品」を実施、優待権利月は3月で3年以上の継続保有が条件です。

| 保有株式数 | 優待品内容 |

|---|---|

| 100株以上 | クオカード 1,000円分 |

| 500株以上 | クオカード 5,000円分 |

| 1,000株以上 | 自社製品またはクオカード 10,000円分 |

優待利回り

100株保有で1,000円相当とした場合、優待利回りは0.19%です。3年以上の継続保有が条件で利回りも低いです。

配当金の情報

2026年3月期の予定年間配当:未定

予想年間配当利回り:—

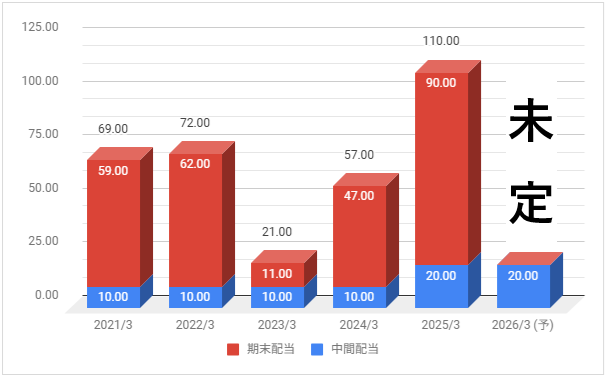

配当金の推移について

下記は年間配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

配当金は大きく上下しています。2026年3月期の中間配当は20円、年間配当は未定としています。

配当性向は2024年3月期が35.2%、2025年3月期が37.3%です。

株主還元方針の確認

利益配分の基本方針は「年間配当金20円を下限とし、総還元性向35%以上」としています。

予想通りの利益なら2025年3月期の年間配当は100円あたりとなる可能性があります。

業績推移と株価推移について

マキタの業績推移と株価推移を確認していきます。

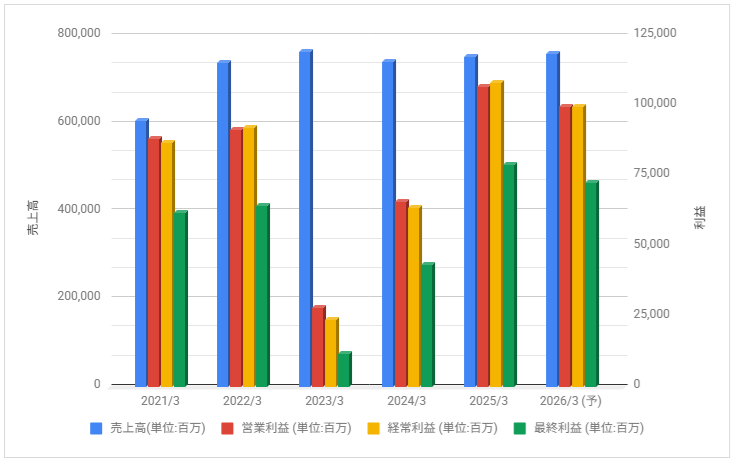

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2022年3月期は増収・増益で過去最高益を更新も、2023年3月期は大きく減益。2024年3月期は回復、2025年3月期は大きく増益に。

2026年3月期は減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2021年10月から大きく下落、2022年11月以降は想定以上の業績回復予想や自社株買いの発表などもあり上昇推移。

2025年4月に警戒感から大きく下落しましたが、2026年1月に大きく上昇する場面が出ています。

事業内容と財務状況について

マキタの事業内容と財務状況を確認していきます。

マキタ(6586)の概要

株式会社マキタ(英: Makita Corporation)は、大手総合電動工具メーカーである。

電動工具の国内最大手であり日本国内シェアは約60%を占める。ブランドは世界中に知られており世界の電動工具市場シェアは約25%を占めブラック・アンド・デッカーに続く世界2位のシェアを誇るなど電動工具の世界的企業である。

マキタ – Wikipediaより抜粋

マキタは電動工具を中心とした製品を展開しています。

約9割を中国をはじめとした海外工場で生産し、売上の8割が欧州・北米を中心とした海外です。

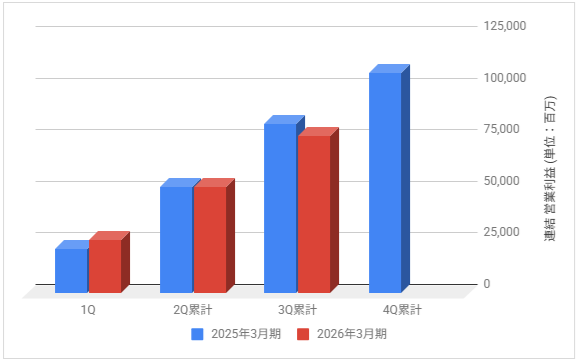

3か月決算の実績

下記は2026年3月期の各決算期における連結営業利益の推移と前期との比較です。

2026年3月期の連結営業利益は1,000億円見通しとしています。

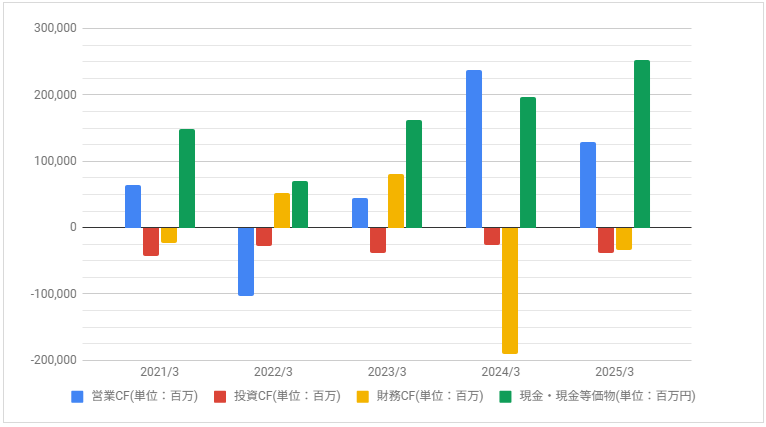

キャッシュフロー

下記はキャッシュ・フローの推移です。

2022年3月期の営業CFは大きくマイナスですが、2024年3月期の営業CFは大きくプラスです。

配当・優待について

株主優待制度は3年以上の継続保有が条件で利回りも低いです。

配当は業績に連動しており、2026年3月期の年間配当が仮に100円とした場合の利回りは約1.9%です。