「マヨネーズ・ドレッシング」で最大手のキユーピー(2809)、株主優待制度は自社商品詰め合わせを実施しています。株主優待に加え、株価指標と業績推移、株価チャートや配当推移を確認していきます。

- 株主優待制度は半年以上保有が条件、利回り低め

- 配当は増配傾向で推移し、平均的な利回り

株価情報と株主優待について

キユーピーの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年4月23日終値時点)

株価:3,261円

予想PER:15.52倍

PBR:1.45倍

予想EPS:210.07円

時価総額:4,614億円

最新の株価参考:キユーピー(株)【2809】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社商品の詰め合わせ」を実施しています、優待権利月は11月で半年以上の継続保有が条件です。

| 保有株式数 | 優待品内容 |

|---|---|

| 100株~499株 半年以上保有 | 商品詰め合わせ(1,000円相当) |

| 100株~499株 3年以上保有 | 商品詰め合わせ(1,500円相当) |

| 500株~ 半年以上保有 | 商品詰め合わせ(3,000円相当) |

| 500株~ 3年以上保有 | 商品詰め合わせ(5,000円相当) |

優待利回り

100株保有で1,000円相当とした場合、優待利回りは約0.3%です。

参考:株主優待品|キユーピー

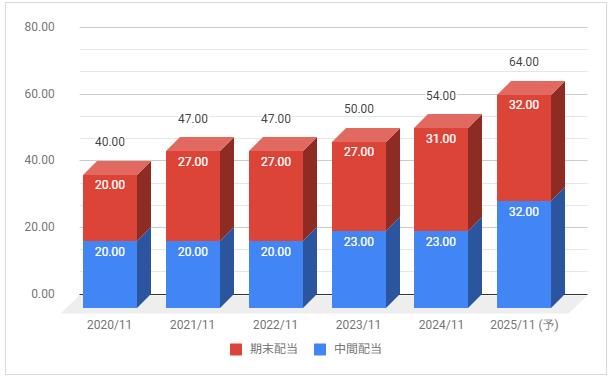

配当金の情報

2025年11月期の予定年間配当:64円

予想年間配当利回り:1.96%

配当金の推移について

下記は配当金の推移です。配当権利日は5月(中間配当)と11月(期末配当)です。

2025年11月期の配当は増配予定としています。

配当性向は2024年11月期が35%、2025年11月期の予想が約30%です。

株主還元の方針確認

株主還元の基本方針は「2021年度-2024年度は1株当たり配当金45円以上を前提に、連結配当性向35%以上を基準とするとともに、4年間累計で総還元性向で50%以上を目安」としています。

参考:配当情報|キユーピー

業績推移と株価推移について

キユーピーの業績推移と株価推移を確認していきます。

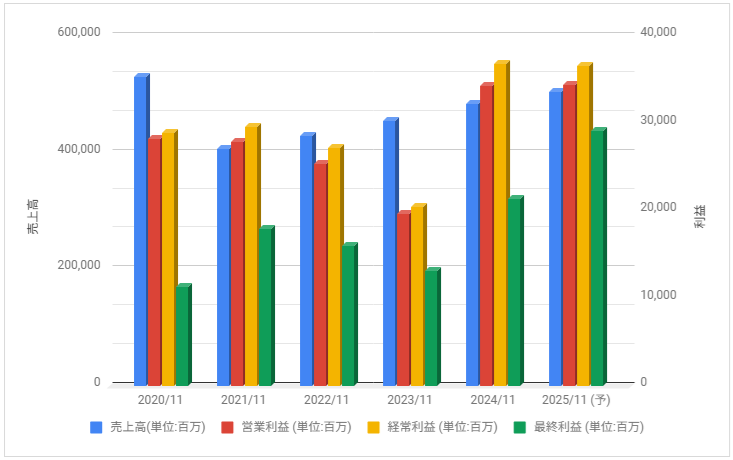

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

業績は減益で推移し厳しい状況でしたが、2024年11月期は大きく増益に。

2025年11月期も好調な見通しとしています。

参考:年度データ|キユーピー

株価チャート

下記は5年分の週足株価チャートです。

株価は2020年9月から業績回復期待で底値を抜けて上昇。しかし、2021年9月から厳しめの業績や警戒感などから再度下落。

2023年は上昇し、2024年も大きく上昇しましたが、2024年7月から下落。2025年3月からは再び上昇しています。

事業内容と財務状況について

キユーピーの事業内容と財務状況を確認していきます。

キユーピー(2809)の概要

キユーピー株式会社(読みはキューピー、英: Kewpie Corporation)は、マヨネーズなどの調味料を主力としている食品メーカー。

株式会社中島董商店、アヲハタ株式会社と共に「キユーピー・アヲハタグループ」を形成している。有名なマヨネーズのほかにも、さまざまな食品、調味料、業務用製品も手がけている。

キユーピー – Wikipediaより抜粋

マヨネーズだけでなく、ドレッシング・サラダ・カット野菜・タマゴ加工品なども展開。

この先は中国・東南アジアを中心に海外を強化する予定としています。

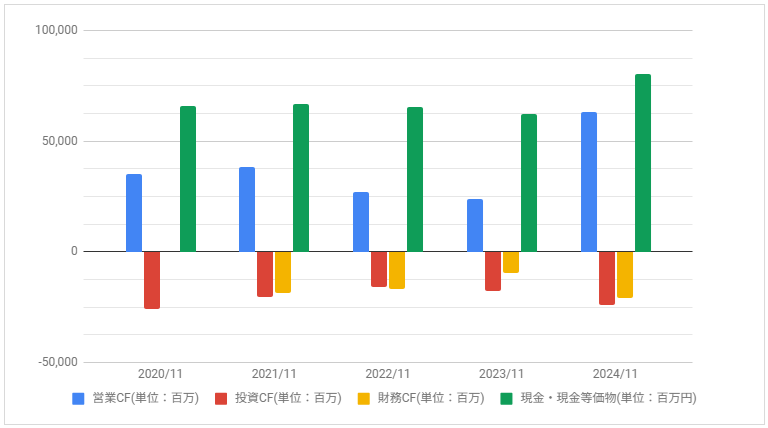

キャッシュフロー

下記はキャッシュ・フローの推移です。

営業CFは減少していましたが、2024年11月期は増えています。

配当・優待について

株主優待制度は自社商品詰め合わせを実施、長期保有が条件で利回りは低めです。

配当は安定増配推移しており、平均的な利回りです。