「イオン子会社」でドラッグストア最大手級のウエルシアホールディングス(3141)、株主優待制度は買い物券を実施しています。株主優待に加え、株価指標と業績推移、配当推移と株価チャートを確認していきます。

- 株主優待制度は買い物券を実施、配当との合計利回りは約3%

- 株価は下落が強めの推移

株価情報と株主優待について

ウエルシアホールディングスの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年2月18日終値時点)

株価:2,202円

予想PER:23.99倍

PBR:1.85倍

予想EPS:91.8円

時価総額:4,618億円

最新の株価参考:ウエルシアホールディングス(株)【3141】|Yahoo!ファイナンス

株主優待について

株主優待制度は「自社グループ買い物券」を実施しています、優待権利月は2月です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 500株未満 | 3,000円分 |

| 500株以上 1,000株未満 | 5,000円分 |

| 1,000株以上 | 10,000円分 |

買い物券と引換えにお米、カタログギフト、Tポイントと交換することもできます。

優待利回り

100株保有で3,000円相当とした場合、優待利回りは約1.4%です。

配当金の情報

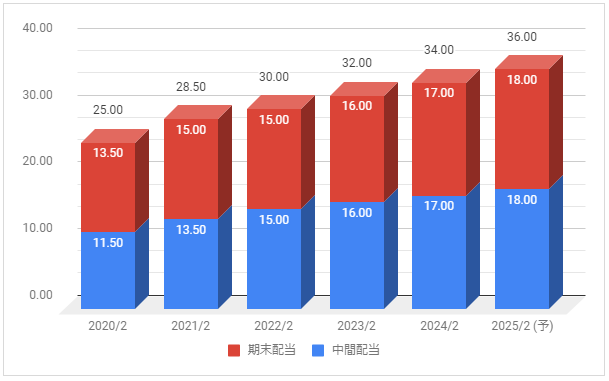

2025年2月期の予定年間配当:36円

予想年間配当利回り:1.63%

配当金の推移について

下記は配当金の推移です。配当権利日は8月(中間配当)と2月(期末配当)です。

配当は連続増配で推移、2025年2月期も増配予定としています。

配当性向は2024年2月期が26.6%、2025年2月期の予想が約39%です。

利益配分の基本方針を確認

ウエルシアホールディングスは利益配分の方針として「再投資のための資金確保と安定的な配当継続を念頭に置きながら財政状況、収益レベル、配当性向などを総合的に勘案」としています。

業績推移と株価推移について

ウエルシアホールディングスの業績推移と株価推移を確認していきます。

業績の推移

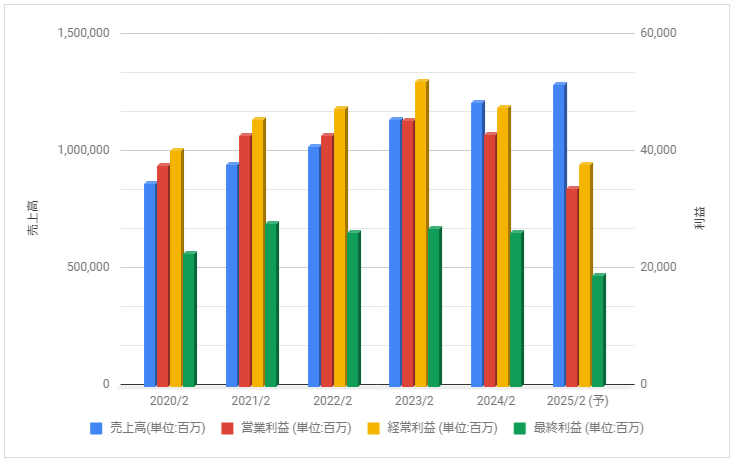

下記は売上高・営業利益・経常利益・最終利益の推移です。

売上・利益ともに右肩上がりで好調に推移していましたが、2024年2月期は減益に。

2025年2月期も減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2020年7月から下落。2021年6月には下落が止まり上昇しましたが、2021年11月から再び下落。

2024年も下落が強めの推移しています。

事業内容と財務状況について

ウエルシアホールディングスの事業内容と財務状況を確認していきます。

ウエルシアホールディングス(3141)の概要

ウエルシアホールディングス株式会社(英文社名:Welcia Holdings Co.,Ltd.)は、調剤薬局併設型ドラッグストアチェーンの運営を行う企業の持株会社である。

子会社であるウエルシア薬局からの流れでイオングループに属する。2022年2月期の売上高はドラッグストア業界で初となる1兆円を突破。

ウエルシアホールディングス – Wikipediaより抜粋

2020年は3月によどやを完全子会社化、6月にクスリのマルエを子会社化、7月にネオファルマーとサミットを完全子会社化。

2021年、2022年も継続的にM&Aを行い拡大しています。

3か月決算の実績

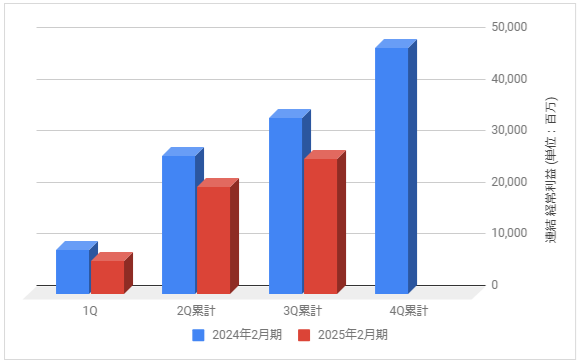

下記は2025年2月期の各決算期における連結経常利益の推移と前期との比較です。

2025年2月期の連結経常利益は380億円見通しとしています。

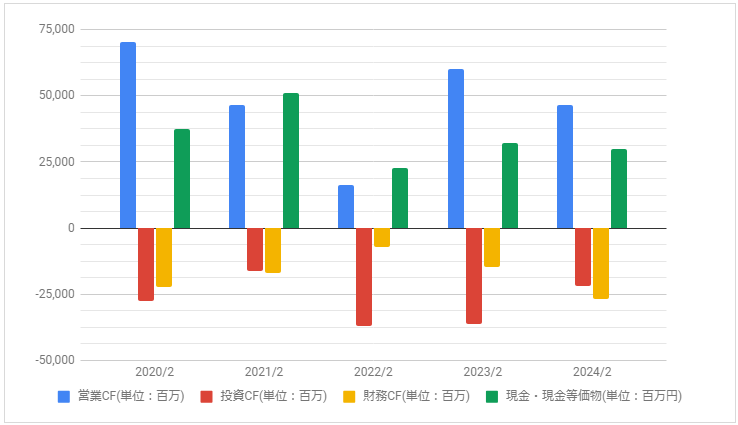

キャッシュフロー

下記はキャッシュ・フローの推移です。

営業CFは2022年2月期に大きく減少しましたが、2023年2月期に大きく増えています。

配当・優待について

配当は連続増配で推移していますが、利回りは高くないです。株主優待制度は買い物券以外の選択肢もあり、利回りも悪くないです。

株価が下落したことで、以前ほどの割高感はないです。