「セブンイレブン」を傘下に持つセブン&アイ・ホールディングス(3382)、株主優待制度はグループ共通の商品券を実施しています。株主優待に加え、株価指標と業績推移、株価チャートや配当推移を確認していきます。

- 株主優待制度はグループ共通の商品券を実施

- 配当は増配傾向で安定推移、優待との合計利回りは約3.6%

株価情報と株主優待について

セブン&アイ・ホールディングスの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年4月16日終値時点)

株価:1,935円

予想PER:19.69倍

PBR:1.25倍

予想EPS:98.27円

時価総額:5兆398億円

最新の株価参考:(株)セブン&アイ・ホールディングス【3382】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社グループ共通商品券」を実施しています。優待権利月は2024年は8月、2025年以降は2月です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 | 共通商品券 4枚(2,000円相当) |

| 400株以上 | 共通商品券 5枚(2,500円相当) |

| 700株以上 | 共通商品券 6枚(3,000円相当) |

3年以上の継続保有で+500円です。

優待利回り

100株保有で2,000円相当とした場合、優待利回りは約1.0%です。

配当金の情報

2026年2月期の予定年間配当:50円

予想年間配当利回り:2.58%

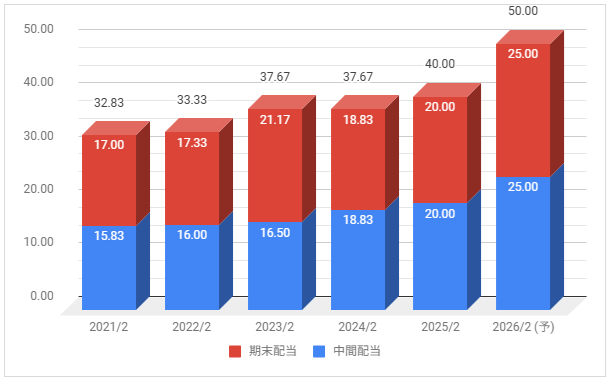

配当金の推移について

下記は配当金の推移です。配当権利日は8月(中間配当)と2月(期末配当)です。

配当は増配傾向で推移。2026年2月期も増配予定としています。

配当性向は2025年2月期が60%、2026年2月期の予想が約49%です。

株主還元方針の確認

株主還元方針は「持続的な利益成長に合わせて増配していく累進配当を導入」、「2023年度から2025年度累計で、総還元性向50%以上とすることを目標」としています。

業績推移と株価推移について

セブン&アイ・ホールディングスの業績推移と株価推移を確認していきます。

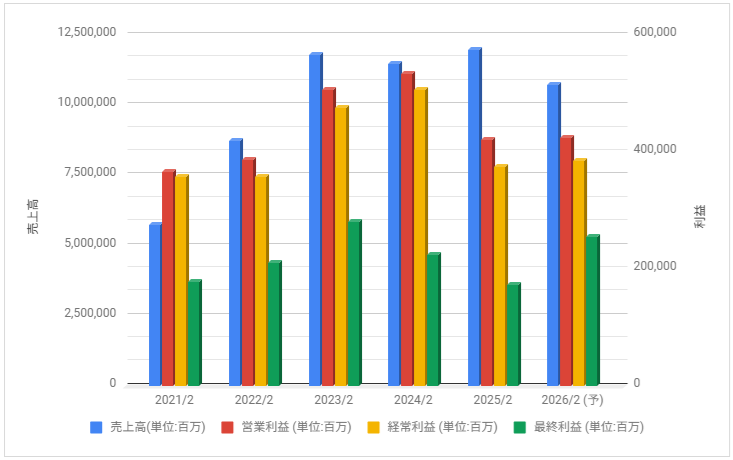

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2022年2月期からは米国MPC社から、主にSpeedwayブランドにて運営するコンビニエンスストア事業等に関する株式その他の持分を取得したことで大きく増収。

2025年2月期は大きく減益、2026年2月期は増益見通しとしています。

株価チャート

下記は5年分の週足株価チャートです。

株価は2021年から大きく上昇、2022年、2023年はレンジ気味の推移に。

2024年は4月以降は下落していましたが、8月末から上昇、12月以降は下落が強い推移をしています。

事業内容と財務状況について

セブン&アイ・ホールディングスの事業内容と財務状況を確認していきます。

セブン&アイ・ホールディングス(3382)の概要

株式会社セブン&アイ・ホールディングス(英: Seven & i Holdings Co., Ltd.、通称表記:セブン&アイHLDGS.)は日本の大手流通持株会社である。

セブン-イレブン・ジャパン、イトーヨーカ堂、そごう・西武、セブン銀行、ロフトなどを中心とする総合流通グループである。

セブン&アイ・ホールディングス – Wikipediaより一部抜粋

元々は「イトーヨーカ堂」を中心とした企業グループでしたが業績が伸び悩み、好調な子会社の「セブンイレブンジャパン」がグループの中心となっています。

「国内コンビニエンスストア事業」と「海外コンビニエンスストア事業」が収益・利益の多くを占め、海外コンビニエンスストア事業が伸びています。

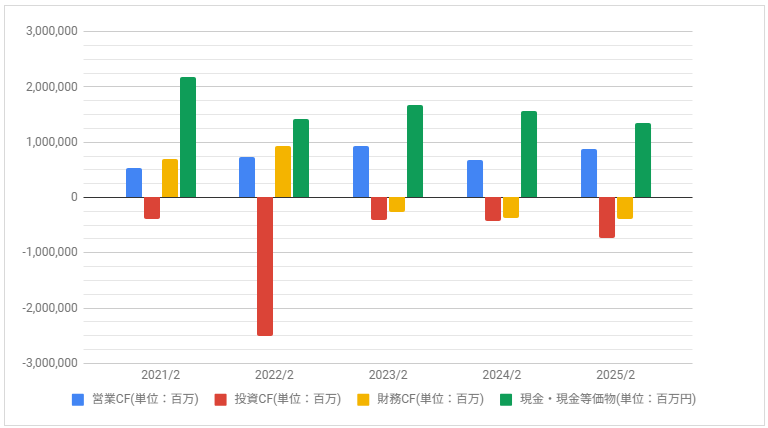

キャッシュフロー

下記はキャッシュ・フローの推移です。

2022年2月期の投資CFは大型のM&Aで大きいです。

優待・配当について

新NISAの影響もあり、2024年から株主優待制度を新設しています。

配当は安定増配で推移しており、優待との合計利回りは約3.6%です。