家具・インテリア販売チェーンのニトリホールディングス(9843)、株主優待制度は割引券を実施しています。株主優待に加え、株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 配当は連続増配で推移、利回りは低い

- 株価は大きく上昇・下落する場面が出ている

株価情報と株主優待

ニトリホールディングスの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年5月30日終値時点)

株価:14,370円

予想PER:18.04倍

PBR:1.68倍

予想EPS:796.38円

時価総額:1兆6,446億円

最新の株価参考:(株)ニトリホールディングス【9843】:Yahoo!ファイナンス

株主優待について

株主優待制度は「お買物優待割引券」を実施、優待権利月は3月です。

| 保有株式数・年数 | 優待内容 |

|---|---|

| 100株以上 1年未満 | 10%割引券 5枚 |

| 100株以上 1年以上 | 10%割引券 10枚 |

| 500株以上 1年以上 | 10%割引券 15枚 |

「10%割引」なので普段利用する人には便利な優待です。

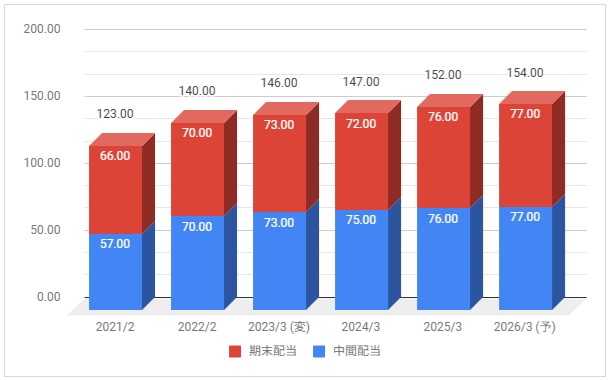

配当金の情報

2026年3月期の予定年間配当:154円

予想年間配当利回り:1.07%

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

配当は連続増配で推移しています。2026年3月期も増配予定です。

配当性向は2025年3月期が22.3%、2026年3月期の予想が約19%です。

配当方針の確認

株主還元の基本方針は「将来にわたり安定的な配当を実施することを、経営の重要政策」としています。

配当性向は低めで推移しており、今後も増配する可能性は高めと見えます。

業績推移と株価推移

ニトリホールディングスの業績推移と株価推移を確認していきます。

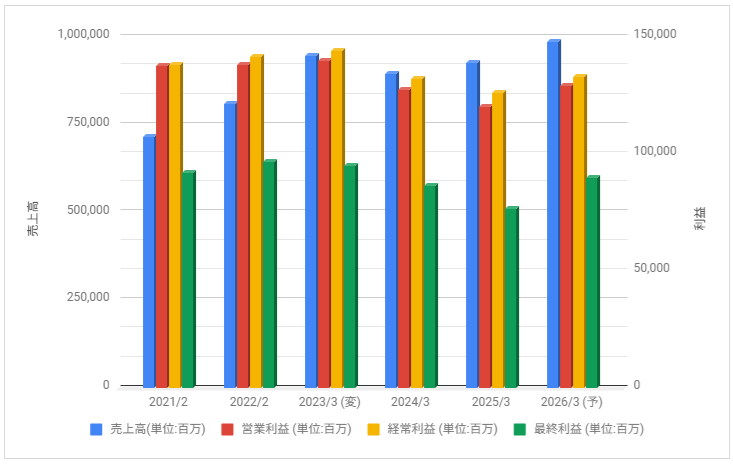

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

売上・利益ともに好調に推移、決算期を変更した2023年3月期に過去最高売上・利益を更新。

2024年3月期、2025年3月期は減益に、2026年3月期は増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2020年8月から割高感・材料出尽くし感から上値が抑えられて下落、2021年10月から大きく下落していましたが、2022年10月以降に上昇。

2024年以降は大きく上昇・大きく下落する場面が出ています。

事業内容と財務状況

ニトリホールディングスの事業内容と財務状況を確認していきます。

ニトリホールディングス(9843)の概要

株式会社ニトリ(英: Nitori Co., Ltd.)は、家具およびインテリア用品小売業の大手。

日本国内および台湾、中華人民共和国、マレーシア、シンガポールなど、世界にチェーンストアを展開している。インターネット通販も行っている。

家具、インテリア用品、生活用品などを扱う「ホームファニシング」に該当する。日本ではあまり馴染みのない言葉ではあるが、イケアなど欧米では一般的な業態である。

ニトリ – Wikipediaより一部抜粋

ニトリは国内トップの家具・インテリア製造小売りチェーンです。

日本国内だけでなく、中国・台湾・アメリカにも事業を展開しています。

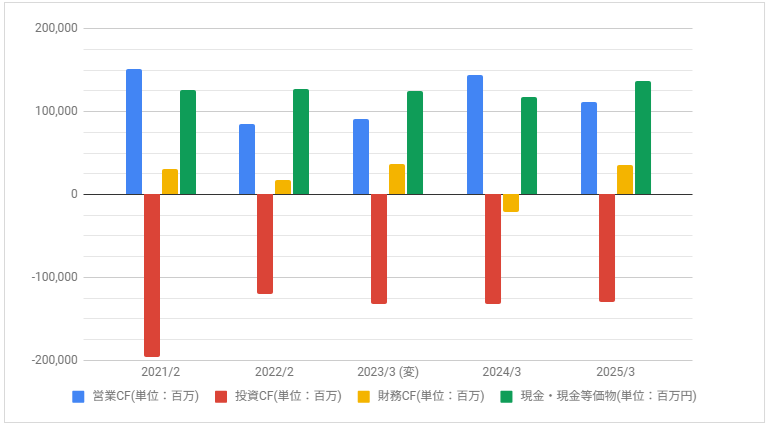

キャッシュフロー

下記はキャッシュ・フローの推移です。

投資CFが大きく、しっかり投資を行っているのが見て取れます。

配当・優待について

株主優待制度は割引券を実施、普段利用する人には良い優待ですが、100株保有するのに必要な金額が大きいのは慎重になるポイントです。

配当金は増配推移していますが利回りは低いです。