海運売上高国内トップの日本郵船(9101)、配当は業績連動ですが高い利回りです。株価指標と業績推移、配当推移と株価チャートを確認していきます。

- 配当は業績連動、高い利回り

- 株価は高い位置で推移しているが、下落場面あり

株価情報と配当状況について

日本郵船の株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年3月18日終値時点)

株価:5,288円

予想PER:5.29倍

PBR:0.79倍

予想EPS:999.55円

時価総額:2兆4,378億円

最新の株価参考:日本郵船(株)【9101】:Yahoo!ファイナンス

株主優待について

株主優待制度は「飛鳥クルーズ10%割引優待券」を実施、優待権利月は3月です。

| 所有株式数 | 優待内容 |

|---|---|

| 100株以上 | 優待券 3枚 |

| 500株以上 | 優待券 6枚 |

| 1,000株以上 | 優待券 10枚 |

優待が株価へ与える影響はなさそうです。

配当金の情報

2025年3月期の予定年間配当:310円

予想年間配当利回り:5.86%

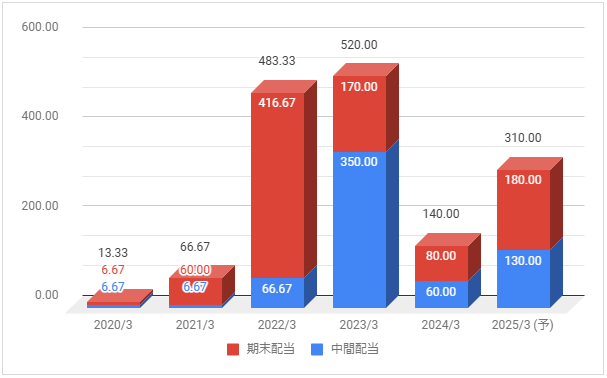

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

業績が大きく伸びたことで2022年3月期は大きく増配、2023年3月期も増配。2024年3月期は大きく減配しています。

配当性向は2024年3月期が29.9%、2025年3月期の予想が約30%です。

配当方針を確認

配当方針は「連結配当性向目安を25%から30%へ引き上げ、1株当たりの配当下限金額を年間100円に設定」しています。

業績推移と株価推移について

日本郵船の業績推移と株価推移を確認していきます。

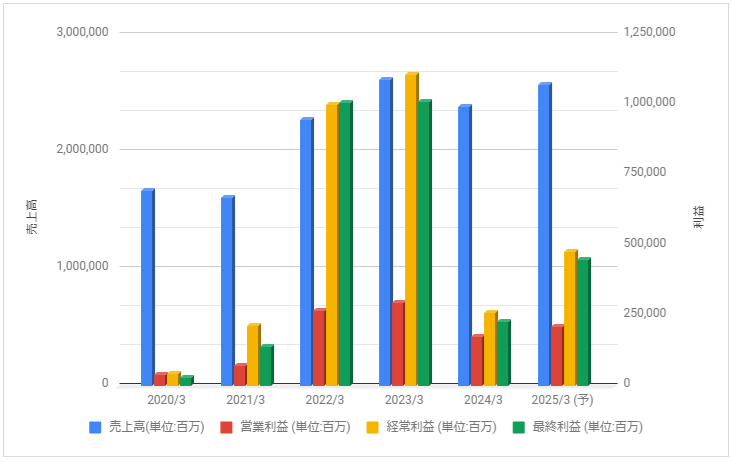

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2022年3月期は需要増により過去最高益を大きく更新、2023年3月期も好調に。

2024年3月期は落ち着いて大きく経常減益に、2025年3月期は増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2021年以降、業績が大きく伸びたのに加え・配当増額もあり急上昇。2021年9月末以降で見ると下落する場面も出ていますが高い位置で推移。

2024年以降は5,500円あたりが壁になっている印象です。

株式分割について

大きく株価が上昇したこともあり、2022年9月30日を基準日に1株を3株に株式分割しています。

事業内容と財務状況について

日本郵船の事業内容と財務状況を確認していきます。

日本郵船(9101)の概要

日本郵船株式会社(にっぽんゆうせん、Nippon Yusen Kabushiki Kaisha)は、1885年9月29日に創立された大手海運会社である。三菱グループの中核企業であり、三菱重工とともに三菱グループの源流企業にあたる。

日本の3大海運会社の一つであり、戦後の株式特定銘柄12社の一つでもあった。

日本郵船 – Wikipediaより抜粋

事業内容は「一般貨物輸送事業」、「不定期専用船事業」、「その他事業」です。

社名に「船」とあるように海運がメインですが空運、陸運など総合物流に事業を展開しています。

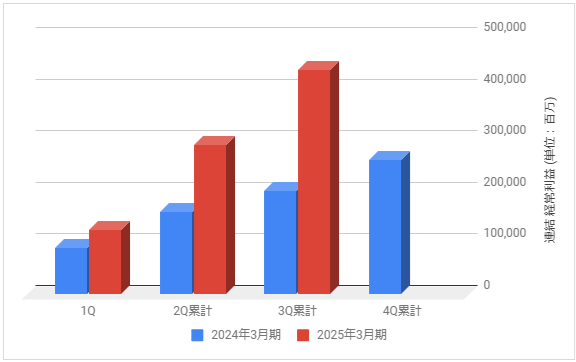

3カ月決算の実績

下記は連結経常利益の推移と前期との比較です。

2025年3月期の連結経常利益は4,800億円見通しとしています。

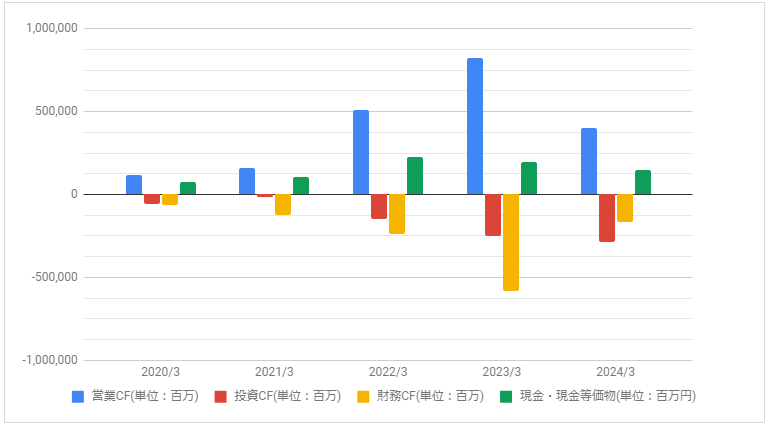

キャッシュフロー

下記はキャッシュ・フローの推移です。

2023年3月期の営業CFが大きく増加しています。

配当・優待について

2022年3月期、2023年3月期は大きく増配当で高い利回りに。2025年3月期も高い予想配当利回りです。

株主優待制度に目立ったお得感はないです。