化学品大手のクラレ(3405)、株主優待制度はカタログギフトを実施しています。株主優待に加え、業績推移、株価チャートと配当推移を確認していきます。

- 株主優待は1,000株保有とハードルが高め、利回り低め

- 配当は安定した推移で高い利回り

株価情報と株主優待について

クラレの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年1月9日終値時点)

株価:1,635円

予想PER:22.7倍

PBR:0.69倍

予想EPS:72.03円

時価総額:5,035億円

最新の株価参考:(株)クラレ【3405】:Yahoo!ファイナンス

株主優待について

株主優待制度は「オリジナルカタログギフト」を実施しています。優待権利月は12月、1,000株以上保有で対象です。

| 保有株式数 | 優待内容 |

|---|---|

| 1,000株以上 3年未満 | オリジナルカタログギフト (3,000円相当) |

| 1,000株以上 3年以上 | オリジナルカタログギフト (10,000円相当) |

優待利回り

1,000株保有で年間3,000円分とした場合、優待利回りは0.18%です。

配当金の情報

2025年12月期の予定年間配当:54円

予想年間配当利回り:3.3%

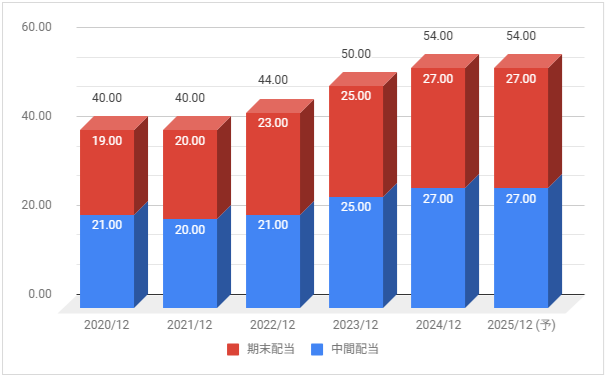

配当金の推移について

下記は配当金の推移です。配当権利日は6月(中間配当)と12月(期末配当)です。

2023年12月期、2024年12月期は増配、2025年12月期は据え置き予定としています。

配当性向は2024年12月期が56.1%、2025年12月期の予想が約72%です。

利益配分方針の確認

配当方針は「総還元性向を50%以上、1株当たり配当金の維持・増額を基本」としています。

参考:株主還元|kuraray

業績推移と株価推移について

クラレの業績推移と株価推移を確認していきます。

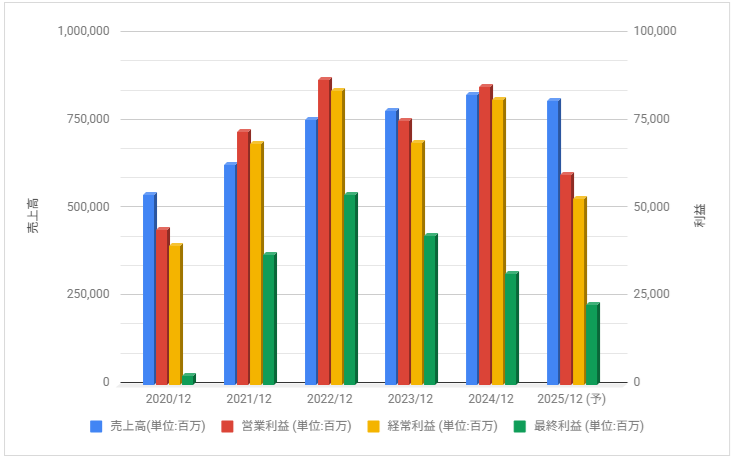

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年12月期、2022年12月期は増収・増益で回復も2023年12月期は減益に。2024年12月期は営業・経常増益に。

2025年12月期は減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は下落後に厳しめの位置で推移していましたが、2023年2月から大きく上昇。

2024年も上昇していましたが、2025年は下落が強い推移をしています。

事業内容と財務状況について

クラレの事業内容と財務状況を確認していきます。

クラレ(3405)の概要

株式会社クラレ(英: KURARAY CO.,LTD)は、高機能樹脂や繊維製品などを製造販売する日本の大手化学メーカーである。

「マジックテープ」(一般名:面ファスナー)はクラレの登録商標である。海外での売上高の割合が年々高まっている。

クラレ – Wikipediaより抜粋

クラレは大手化学品メーカで、機能性樹脂など多数製品で高いシェアを持っています。

2018年5月に米工場で火災事故が発生、2019年7-9月期に140億円を特別損失として計上した後、新たに340億円を特別損失として計上しています。

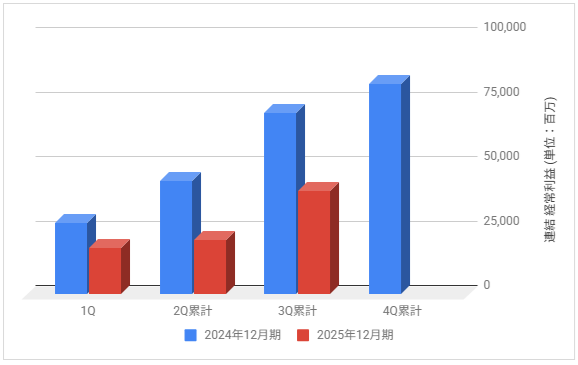

3か月決算の実績

下記は2025年12月期の各決算期における連結経常利益の推移と前期との比較です。

2025年12月期の連結経常利益は530億円見通しとしています。

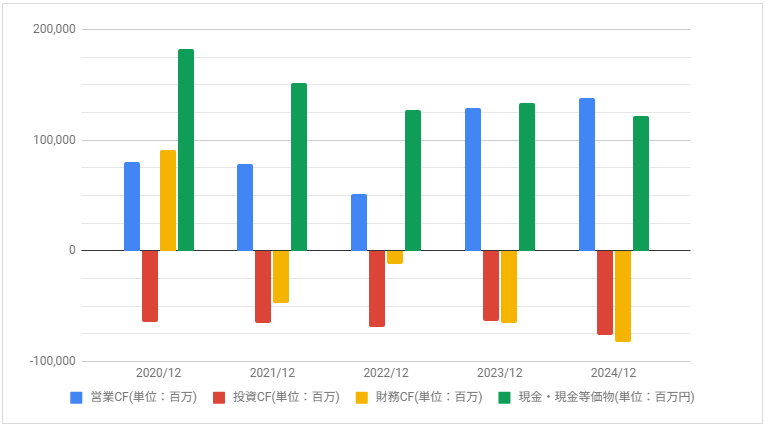

キャッシュフロー

下記はキャッシュ・フロー推移です。

2023年12月期、2024年12月期の営業CFが増えています。

配当・優待について

株主優待制度は3年以上の長期保有で10,000円相当のカタログギフトですが、1,000株以上保有とややハードルがあり、利回りも高くは無いです。

配当は安定した推移で高い利回りです。