傘下に「アサヒビール」、「アサヒ飲料」、「カルピス」、「ニッカ」などを持つアサヒグループホールディングス(2502)、株主優待制度の自社グループ商品を廃止して配当に集約しています。業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度は配当に集約で廃止

- 配当は増配推移で高い利回り

株価情報と株主優待について

アサヒグループホールディングスの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年3月13日終値時点)

株価:1,600円

予想PER:14.36倍

PBR:0.86倍

予想EPS:111.45円

時価総額:2兆4,336億円

最新の株価参考:アサヒグループホールディングス(株)【2502】:Yahoo!ファイナンス

株主優待について(廃止)

株主優待制度は「グループ会社の商品など」を実施していましたが、2023年12月を最後に廃止しています。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 500株未満 | 自社グループ商品(1,000円相当) |

| 500株以上 1,000株未満 | 自社グループ商品(2,000円相当) |

| 1,000株以上 | 自社グループ商品(3,000円相当) |

優待廃止理由

公平な利益還元という観点から、株主還元を配当へ集約としています。

配当金の情報

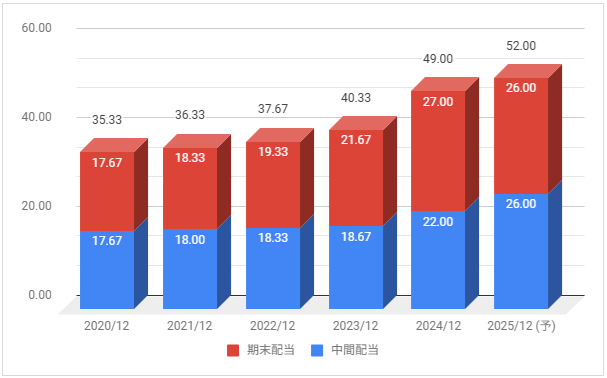

2025年12月期の予定年間配当:52円

予想年間配当利回り:3.25%

配当金の推移について

下記は配当金の推移です。配当権利日は6月(中間配当)と12月(期末配当)です。

配当は毎年増配しています。2025年12月期も増配予定としています。

配当性向は2024年12月期が38.7%、2025年12月期の予想が約47%です。

配当方針(政策)の確認

株主還元方針は「DOE4%以上を目指した累進配当」としています。

業績推移と株価推移について

アサヒグループホールディングスの業績推移と株価推移を確認していきます。

業績の推移

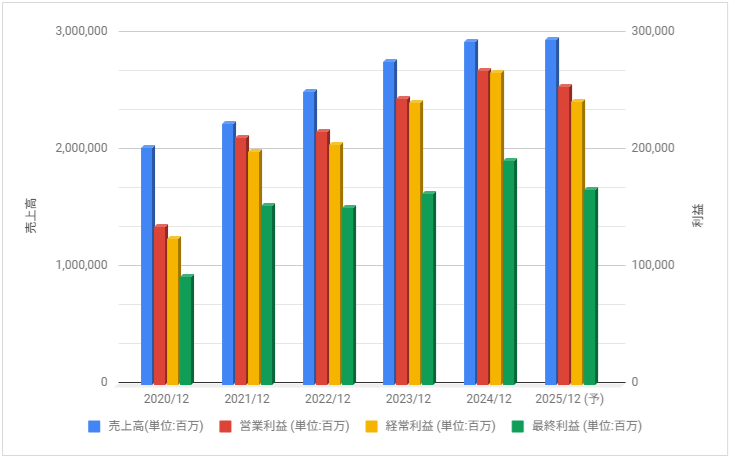

下記は売上高・営業利益・経常利益・最終利益の推移です。

2020年12月期は大きく減益となりましたが、2021年12月期は回復。

連続増益で推移していますが、2025年12月期は減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2021年11月から業績下方修正の影響もあり下落。2023年に入ると上昇し、2023年7月頃からは大きく下落する場面もありますが、レンジ気味の推移に。

2025年9月以降は下落が強い推移をしています。

また、2024年9月末に1株を3株に株式分割しています。

事業内容と財務状況について

アサヒグループホールディングスの事業内容と財務状況を確認していきます。

アサヒグループホールディングス(2502)の概要

アサヒグループホールディングス株式会社(英: Asahi Group Holdings,Ltd.)はアサヒビール、アサヒ飲料、アサヒグループ食品などを傘下に持つ持株会社である。

創業が大阪な事と一時期住友銀行(三井住友銀行)から経営再建のため経営陣を送り込まれた関係上、住友グループの企業として扱われる事が多い。

アサヒグループホールディングス – Wikipidiaより抜粋

事業子会社はビールなどの酒類の「アサヒビール株式会社」、清涼飲料水の「アサヒ飲料」と「エルビー」、食品・健康食品・医薬品の「アサヒグループ食品」、機能性食品や飼料の「アサヒカルピスウェルネス」などです。

売上比率は酒類、飲料が高いです。中国をはじめ豪州・北米・欧州など海外にも事業を展開しています。

キャッシュフロー

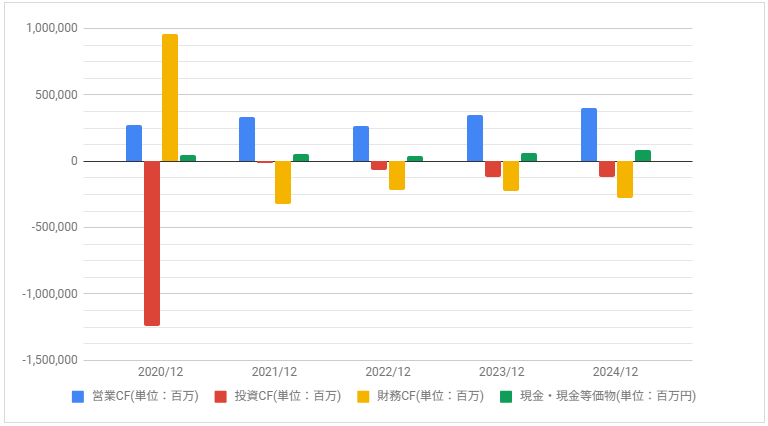

下記はキャッシュ・フロー推移です。

2020年12月期の投資CF、財務CFが大きいです。営業CFは比較的安定しています。

配当・優待について

株主優待制度は自社商品を実施していましたが、配当に集約するため廃止しています。

配当は増配推移しており、高い利回りです。