プロ野球チーム「東京ヤクルトスワローズ」の親会社であるヤクルト本社(2267)、株主優待制度は自社商品などを実施しています。株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 配当は増配推移で高めの利回り

- 株価は下落が強めの推移

株価情報と株主優待について

ヤクルトの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年11月21日終値時点)

株価:2,550.5円

予想PER:16.12倍

PBR:1.33倍

予想EPS:158.19円

時価総額:8,467億円

最新の株価参考:(株)ヤクルト本社【2267】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社商品からの選択」、「東京ヤクルトスワローズオフィシャルファンクラブ入会権」を実施しています。2023年9月の株式分割後も優待内容は変わらないため、実質拡充しています。

| 保有株式数 | 優待品内容 |

|---|---|

| 100株以上 1,000株未満 | 自社商品(3月末) ライト会員入会権(9月末) |

| 1,000株以上 | 自社商品(3月末) レギュラー会員入会権(9月末) |

自社商品は「乳製品等」または「清涼飲料、乾めん等」のいずれかを選択できます。

優待利回り

100株保有で自社商品が1,000円相当、ファンクラブ入会権が2,600円相当と仮定した、年間3,600円相当とした場合の優待利回りは1.41%です。

参考:株主優待|ヤクルト本社

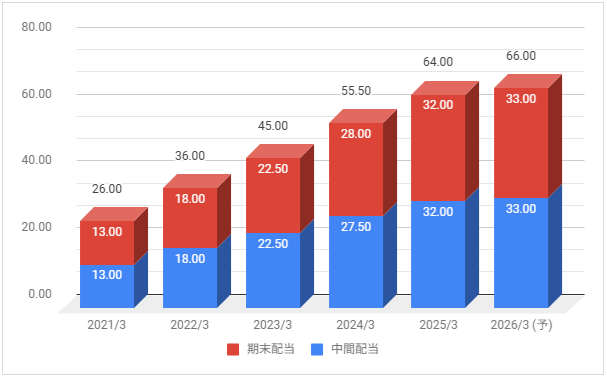

配当金の情報

2026年3月期の予定年間配当:66円

予想年間配当利回り:2.59%

配当金の推移について

下記は配当金推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

配当金は毎年増配しており、2026年3月期も増配予定としています。

配当性向は2025年3月期が42.5%、2026年3月期の予想が約42%です。

配当方針を確認

配当方針は「累進配当の考え方に基づき、継続的な増配を目指すことを最優先」、「総還元性向70%を目安」としています。

参考:配当金|ヤクルト本社

業績推移と株価推移について

ヤクルトの業績推移と株価推移を確認していきます。

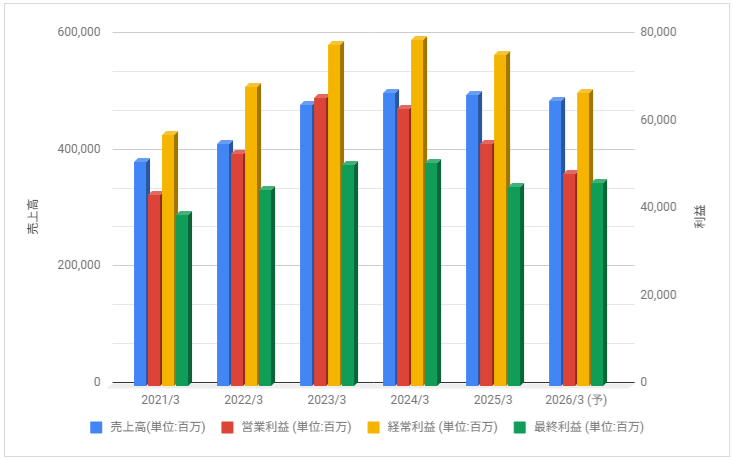

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

好調な利益推移で、2023年3月期は過去最高利益を更新。2024年3月期は経常利益・最終利益が増益となりました。

2025年3月期は減益、2026年3月期は更に営業・経常減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2022年以降、ヤクルト1000(Y1000)のヒット効果もあり大きく上昇しましたが、2023年5月以降は大きく下落。

2025年も下落が強めの推移をしています。

事業内容と財務状況について

ヤクルトの事業内容と財務状況を確認していきます。

ヤクルト本社(2267)の概要

株式会社ヤクルト本社(ヤクルトほんしゃ)は、日本の飲料・食品・化粧品・医薬品メーカーである。

乳酸菌飲料メーカーとしては国内最大手。国外売上比率は4割。海外では39カ国・地域に進出している(2019年8月時点)。

プロ野球チーム「東京ヤクルトスワローズ」(株式会社ヤクルト球団)の親会社である。

ヤクルト本社 – Wikipediaより抜粋

ヤクルトは独特のヤクルトレディという販売形式をとっています。宣伝・営業の観点から非常に有効と考えられ、大きく成長してきました。

海外の売上・利益比率が増えています。

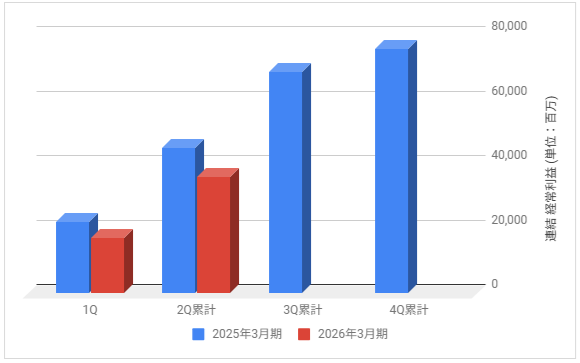

3カ月決算の実績

下記は2026年3月期の各決算期における連結経常利益の推移と前期との比較です。

2026年3月期の連結経常利益は670億円見通しとしています。

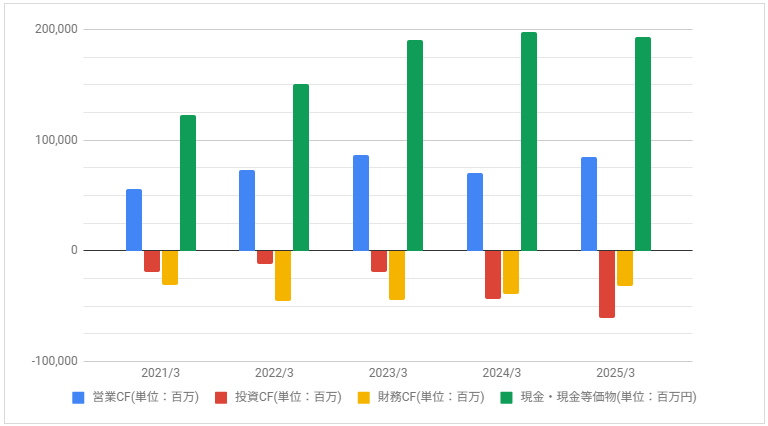

キャッシュフロー

下記はキャッシュ・フローの推移です。

営業CFは安定した推移です。

配当・優待について

株主優待制度は自社商品などを実施、配当は連続増配で推移しており、利回りは平均水準より高めです。