建設機械で世界2位の小松製作所(6301)、配当が高めの利回りです。株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度はオマケ感が強い

- 配当は高めの利回り

株価情報と株主優待について

コマツの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年5月1日終値時点)

株価:6,514円

予想PER:18.46倍

PBR:1.67倍

予想EPS:352.9円

時価総額:6兆602億円

最新の株価参考:コマツ【6301】:Yahoo!ファイナンス

株主優待について

株主優待制度は「オリジナルミニチュア」を実施。優待権利月は3月、300株以上保有かつ3年以上の継続保有が条件です。

株主優待と言うよりは感謝品という位置付けで実施しており、公式サイトでも「感謝品」としています。株価に与える影響はなさそうです。

配当金の情報

2027年3月期の予定年間配当:190円

予想年間配当利回り:2.92%

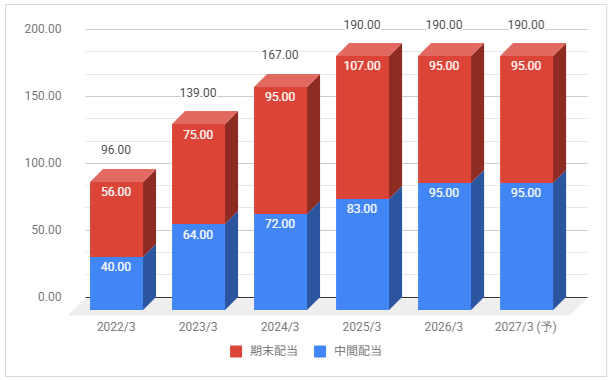

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

2022年3月期から増配、2027年3月期は据え置き予定としています。

配当性向は2026年3月期が45.9%。2027年3月期の予想が約54%です。

配当方針の確認

配当方針は「連結配当性向を40%以上」としています。以前は「連結配当性向が60%を超えないかぎり減配しない方針」としていました。

業績推移と株価推移について

コマツの業績推移と株価推移を確認していきます。

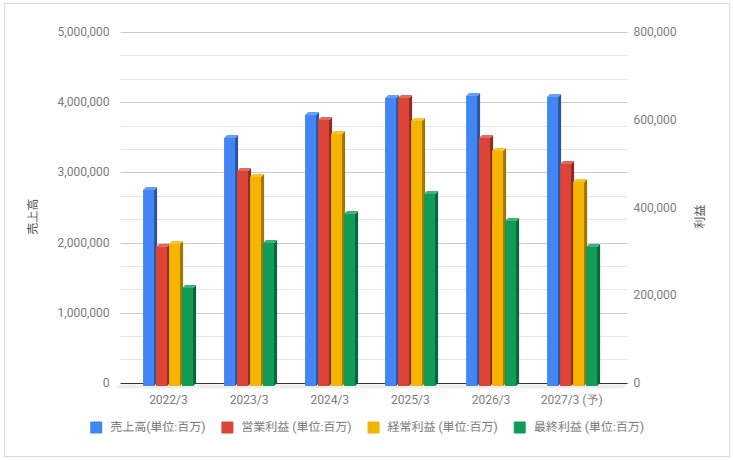

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2022年3月期以降は増益推移で2025年3月期は過去最高を更新しましたが、2026年3月期は減益に。

2027年3月期は更に減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2021年、2022年はレンジ気味に推移。2024年8月、2025年4月など下落する場面もありますが上昇が強い推移に。

2026年は大きく上昇後下落場面が出ています。

事業内容と財務状況について

コマツの事業内容と財務状況を確認していきます。

コマツ(6301)の概要

株式会社小松製作所(こまつせいさくしょ)は、日本の建設機械・鉱山機械のメーカー。呼称としてカタカナ表記のコマツを用いている。英表記はKOMATSUである。

堅実な経営で比較的財務体質が良く、世界戦略も好調な会社として知られ、投資家やエコノミストからの評価は高い。

小松製作所 – Wikipediaより抜粋

コマツは日本だけでなくグローバルに事業を展開しており海外売上比率は約9割です。そのため、世界的な景気動向が業績に大きな影響を与えます。

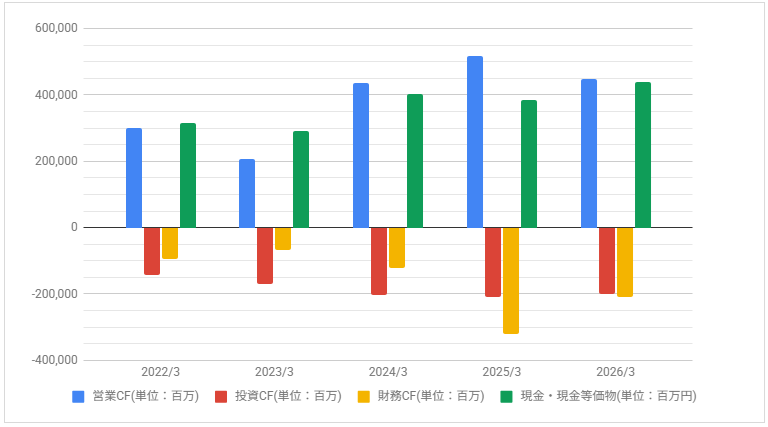

キャッシュフロー

下記はキャッシュ・フロー推移です。

2024年3月期以降は営業CFが増えています。

配当・優待について

配当は業績連動感もあり今後の見えにくさがあります。

株主優待制度はオマケの印象が強いです。