ビール類シェアが国内2位、発泡酒で首位のキリンホールディングス(2503)、株主優待制度は長期保有が条件ですが自社商品を実施。株主優待に加え、業績推移、株価チャートと配当推移を確認していきます。

- 配当は安定増配で、高めの利回り

- 株主優待制度は長期保有が条件

株価情報と株主優待について

キリンホールディングスの株価情報と配当推移・株主優待制度を確認していきます。

株価の指標(2025年4月24日終値時点)

株価:2,138.5円

予想PER:11.55倍

PBR:1.47倍

予想EPS:185.19円

時価総額:1兆9,546億円

最新の株価参考:キリンホールディングス(株)【2503】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社グループ商品など」を実施しています、優待権利月は12月で1年以上の継続保有が条件です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 1,000株未満 | 自社グループ商品 500円相当(1年以上3年未満) 自社グループ商品 2,000円相当(3年以上) |

| 1,000株以上 3,000株未満 | 自社グループ商品 1,000円相当(1年以上3年未満) 自社グループ商品 4,000円相当(3年以上) |

| 3,000株以上 | 自社グループ商品 1,000円相当(1年以上3年未満) 自社グループ商品 6,000円相当(3年以上) |

3年以上の継続保有の場合、上記に加えて「自社グループ特別商品・割引サービスを抽選で追加予定」としています。

優待利回り

100株保有で500円相当とした場合、優待利回りは約0.2%です。

配当金の情報

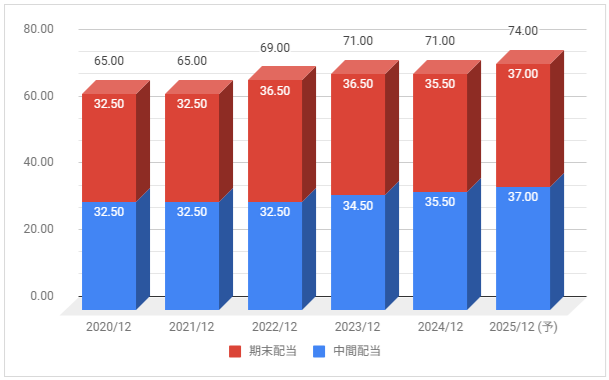

2025年12月期の予定年間配当:74円

予想年間配当利回り:3.46%

配当金の推移について

下記は配当金推移です。配当権利日は6月(中間配当)と12月(期末配当)です。

配当は増配傾向で推移、2025年12月期は増配予定としています。

配当性向は2024年12月期が98.8%、2025年12月期の予想が約40%です。

配当方針の確認

配当方針は「連結配当性向40%以上から、DOE5%以上を目安、原則として累進配当」に変更しています。

今後は更に安定に期待できる配当方針です。

業績推移と株価推移について

キリンホールディングスの業績推移と株価推移を確認していきます。

業績の推移

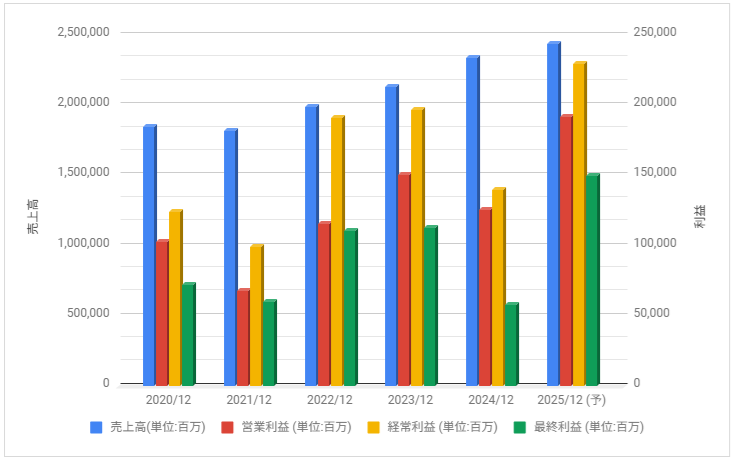

下記は売上高・営業利益・経常利益・最終利益の推移です。

厳しめの業績推移でしたが、2022年12月期は大きく回復。2023年12月期も増益でしたが、2024年12月期は減益に。

2025年12月期は大きく増益見通しとしています。

株価のチャート

下記はキリンホールディングス5年分の週足株価チャートです。

株価は2020年11月にオーストラリアの子会社を売却する方針が固まり、海外の低収益事業の整理完了による期待値から上昇も、その後下落。

2022年5月から上昇した後はレンジ気味に推移していますが大きく下落する場面もあります。

事業内容と財務状況について

キリンホールディングスの事業内容と財務状況を確認していきます。

キリンホールディングス(2503)の概要

キリンホールディングス株式会社(英: Kirin Holdings Company, Limited)は、ビールメーカーのキリンビール、清涼飲料水メーカーのキリンビバレッジなどを傘下に持つ、キリングループの持株会社(ホールディングカンパニー)である。

三菱グループの一員であり、三菱金曜会及び三菱広報委員会の会員企業である。

キリンホールディングス – Wikipediaより抜粋

主要事業セグメントは「国内ビール・スピリッツ事業」、「国内飲料事業」です。

近年は「医薬事業」が成長しています。

キャッシュフロー

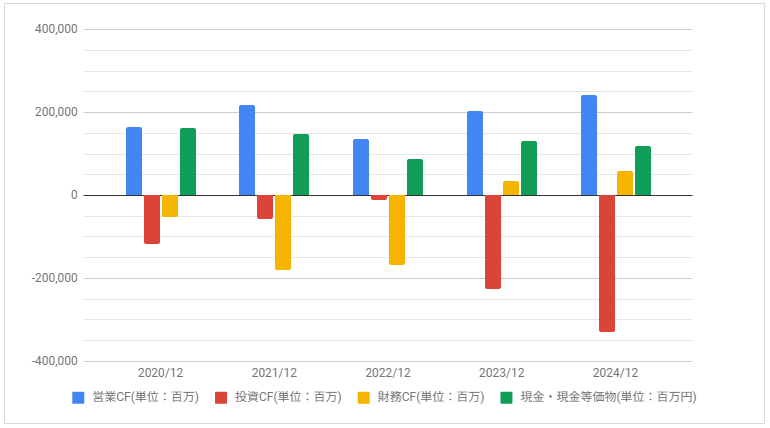

下記はキリンホールディングスのキャッシュ・フロー推移です。

営業CFは比較的安定した推移です。2023年12月期、2024年12月期は投資CFが増えています。

配当・優待について

配当は安定推移で高めの利回りです。配当方針を見ると今後も安定に期待が持てますが、配当性向が高くなる時があるのは気になるポイントです。

株主優待制度は長期保有の条件が追加、3年以上の継続保有で金額が増えます。