スイス大手医薬品メーカーのロシュ傘下で大きく成長している中外製薬(4519)、普通配当は連続増配で推移しています。株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 普通配当は増配推移

- 株価は下落場面もあり

株価情報と配当状況について

中外製薬の株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年3月19日終値時点)

株価:8,650円

予想PER:—

PBR:7.03倍

時価総額:14兆5,238億円

最新の株価参考:中外製薬(株)【4519】:Yahoo!ファイナンス

株主優待について

株主優待制度は実施していないです。

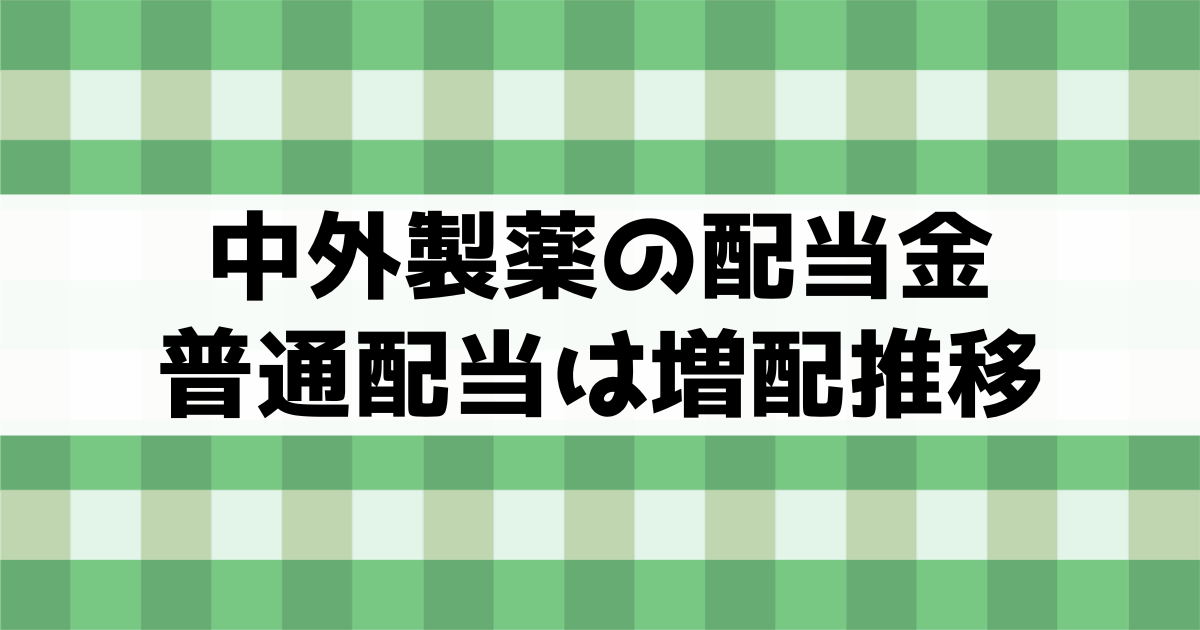

配当金の情報

2026年12月期の予定年間配当:132円

予想年間配当利回り:1.53%

配当金の推移について

下記は配当金の推移です、配当権利日は6月(中間配当)と12月(期末配当)です。

配当は連続増配で推移、2025年12月期は普通配当122円、100周年記念配当150円です。

配当性向は2024年12月期が41.6%、2025年12月期が103.1%です。

配当方針について

配当方針は「Core EPS対比平均して45%の配当性向を目処に、株主の皆様へ安定的な配当を行うことを目標」としています。

参考:株主還元|中外製薬

業績推移と株価推移について

中外製薬の業績推移と株価推移を確認していきます。

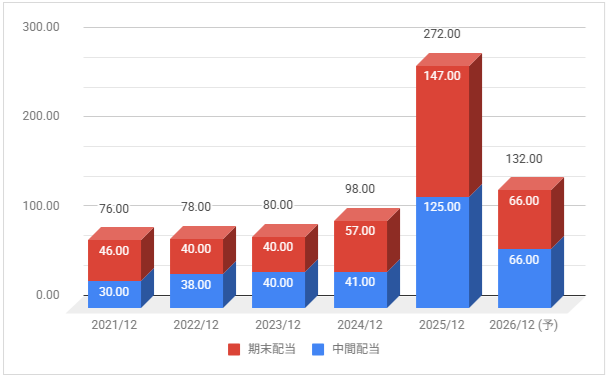

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2023年12月期は減益となりましたが、2024年12月期、2025年12月期は増益となりました。

2026年12月期はCore営業利益を6,700億円予想としています。(2024年12月期のCore営業利益は6,232億円)

株価のチャート

下記は5年分の週足株価チャートです。

株価は下落推移で厳しめでしたが、2023年5月から上昇。2024年3月から下落していましたが、6月以降は上昇。その後は上昇・下落しながらレンジ気味の推移に。

2026年2月は上昇していましたが、3月は下落しています。

事業内容と財務状況について

中外製薬の事業内容と財務状況を確認していきます。

中外製薬(4519)の概要

中外製薬株式会社(ちゅうがいせいやく、英語: Chugai Pharmaceutical Co., Ltd.)は、日本の大手医薬品メーカーである。

2002年にスイスの大手医薬品メーカー、エフ・ホフマン・ラ・ロシュ(Fritz Hoffmann-La Roche)との「戦略的アライアンス」に基づきロシュグループに傘下入りした。

一般大衆薬事業をライオンに営業譲渡するまでの主力商品で著名なものはバルサンや栄養ドリンクのグロモント、中外アルペン、新中外胃腸薬などがある。

中外製薬 – Wikipediaより抜粋

中外製薬の医療用医薬品は「がん」「骨・関節」「腎」を中心に構成。

抗インフルエンザウイルス剤のタミフルも販売しています。

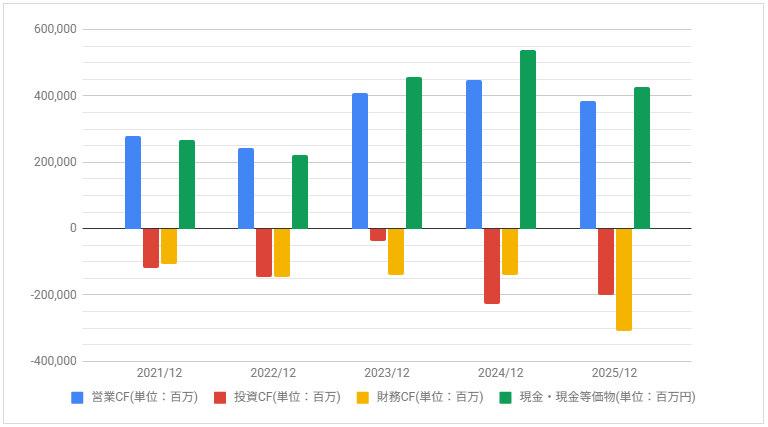

キャッシュフロー

下記はキャッシュ・フローの推移です。

2023年12月期の営業CF増えており、それまでの推移も悪くないです。

今後について

配当は増配推移、2025年12月期は大きく特別配当を実施しています。

株価は期待感と不安感があり、大きく上昇・大きく下落する場面も出ています。