調味料で有名な味の素(2802)、株主優待制度は自社商品の詰め合わせを実施しています。株主優待に加え、株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度は自社商品、利回りは低め

- 株価は上昇・下落しながらレンジで推移

株価情報と株主優待について

味の素の株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年5月9日終値時点)

株価:3,238円

予想PER:26.83倍

PBR:4.31倍

予想EPS:120.68円

時価総額:3兆2,563億円

最新の株価参考:味の素(株)【2802】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社商品の詰め合わせ」を実施しています、優待権利月は3月で半年以上の継続保有が条件です。

| 保有株式数 | 優待品内容 |

|---|---|

| 100株以上 継続半年以上 | 味の素グループの詰め合わせ (500円相当) |

| 200株以上 継続半年以上 | 味の素グループの詰め合わせ (2,000円相当) |

| 1,000株以上 継続半年以上 | 味の素グループの詰め合わせ (4,000円相当) |

| 2,000株以上 継続半年以上 | 味の素グループの詰め合わせ (5,000円相当) |

| 2,000株以上 継続3年以上 | 味の素グループの詰め合わせ (6,000円相当) |

優待利回り

100株保有で年間500円相当とした場合、優待利回りは約0.2%です。

参考:株主優待|味の素グループ

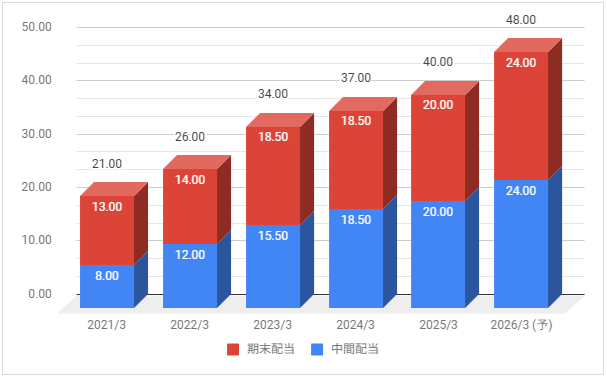

配当金の情報

2026年3月期の予定年間配当:48円

予想年間配当利回り:1.48%

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

配当は増配推移をしており、2026年3月期も増配予定としています。

配当性向は2025年3月期が57.3%、2026年3月期の予想が約39%です。

株主還元方針の確認

株主還元は「中期ASV経営 2030」において「累進配当政策(減配せず、増配又は配当維持)」としています。

業績推移と株価推移について

味の素の業績推移と株価推移を確認していきます。

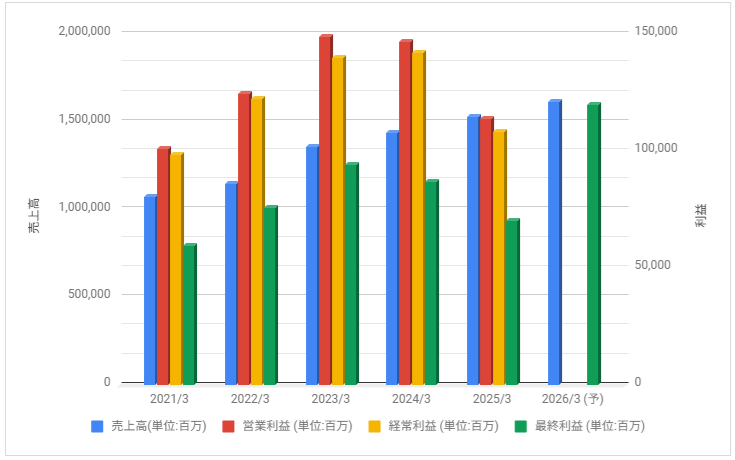

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年3月期以降は連続増益で推移していましたが、2024年3月期は営業減益に。

2025年3月期は大きく減益となりましたが、2026年3月期は大きく最終増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2021年6月から大きく上昇。2023年9月以降は上昇・下落しながらレンジで推移しています。

また、2025年3月末に1株を2株に株式分割しています。

事業内容と財務状況について

味の素の事業内容と財務状況を確認していきます。

味の素(2802)の概要

味の素株式会社(あじのもと、英語: Ajinomoto Co., Inc.)は、日本の食品企業。

「味の素」は、同社が製造販売するL-グルタミン酸ナトリウムを主成分とするうま味調味料で、同社の登録商標。

食品会社として広く認知されており、日本国内だけでなく世界各地にグループ企業や工場を持つ。化粧品ブランド「Jino」などアミノ酸生産技術を活用したケミカル事業、医薬事業も行っている。

味の素 – Wikipediaより一部抜粋

味の素は「調味料・食品」、「冷凍食品」、「ヘルスケア等」のセグメントがあります。

調味料・食品事業がメイン事業で、今後はさらに海外の割合が増えていく可能性が高いです。

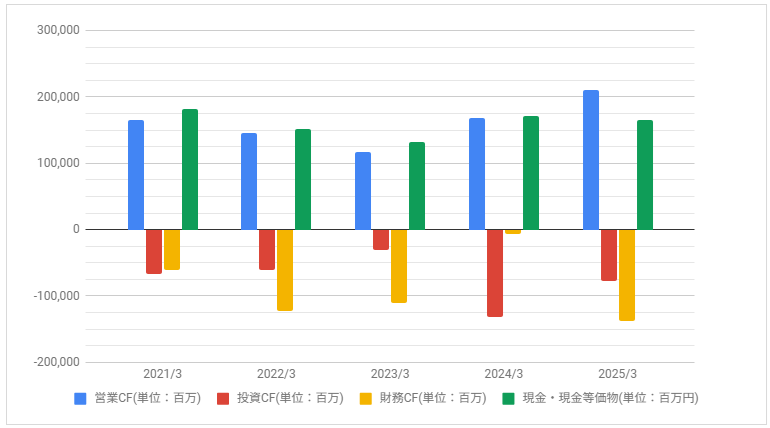

キャッシュフロー

下記はキャッシュ・フロー推移です。

2024年3月期の投資CFが大きいです、営業CFはやや上下していますが安定してプラスです。

配当・優待について

株主優待制度は自社商品の詰め合わせを実施していますが、継続保有の条件があり利回りは低めです。

配当は連続増配で推移していますが、利回りは高くはないです。