家電量販店最大手のヤマダホールディングス(9831)、株主優待制度は割引券を実施しており配当との合計利回りは高いです。株主優待に加え、株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度は買い物割引券

- 配当・優待の合計利回りは約7.3%

株価情報と株主優待について

ヤマダホールディングスの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年5月13日終値時点)

株価:438.8円

予想PER:11.13倍

PBR:0.48倍

予想EPS:39.42円

時価総額:4,243億円

最新の株価参考:(株)ヤマダホールディングス【9831】:Yahoo!ファイナンス

株主優待について

株主優待制度は「買い物割引優待券(1枚500円分)」を実施しています、2021年3月末から内容を変更しています

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 | <3月末>1枚 <9月末>2枚 年間合計1,500円分 |

| 500株以上 | <3月末>4枚 <9月末>6枚 年間合計5,000円分 |

| 1,000株以上 | <3月末>10枚 <9月末>10枚 年間合計10,000円分 |

| 10,000株以上 | <3月末>50枚 <9月末>50枚 年間合計50,000円分 |

2015年3月に「100株保有で540円券1枚」から約6倍の年間3,000円分に変更。しかし、2021年3月から100株保有で年間1,500円分に改悪しています。

また、1,000円ごとに1枚(500円)の優待券が利用できるため、あくまで「最大50%引きになる買い物割引券」です。

優待利回り

100株保有で1,500円相当とした場合、優待利回りは約3.4%です。

配当金の情報

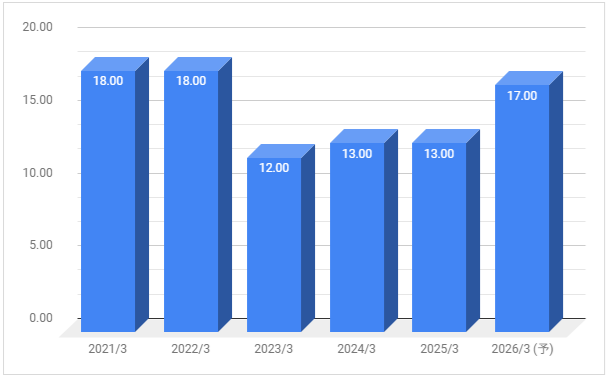

2026年3月期の予定年間配当:17円

予想年間配当利回り:3.87%

配当金の推移について

下記は配当金の推移です。期末の一括配当(3月)を実施しています。

2021年3月期に大きく増配しましたが、2023年3月期に減配。2026年3月期は増配予定としています。

配当性向は2025年3月期が33.4%、2026年3月期の予想が約43%です。

配当方針の確認

配当方針は「連結配当性向30%以上を目標」としています。

業績推移と株価推移について

ヤマダホールディングスの業績推移と株価推移を確認していきます。

業績の推移

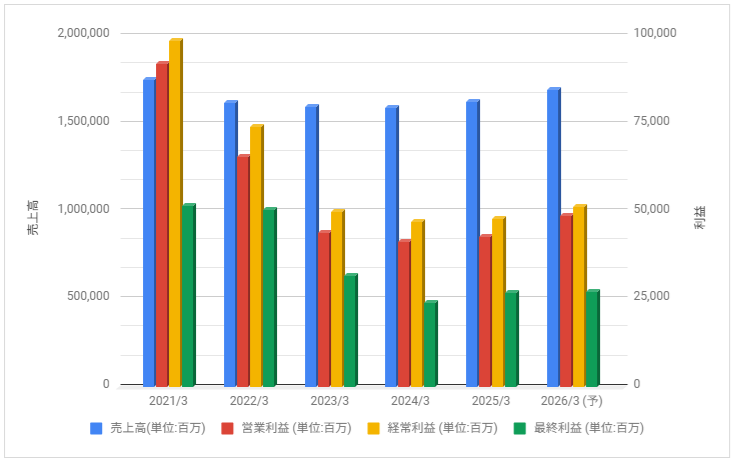

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年3月期は需要が増えたことで大きく増益、2022年3月期は反動減に。2023年3月期も減益となっています。

2026年3月期は増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2021年4月から大きく下落。2022年5月に2億株または1,000億円を上限とする自社株買い実施発表の影響で大きく上昇。

2022年7月以降はレンジ気味に推移していますが、下落場面も出ています。

事業内容と財務状況について

ヤマダホールディングスの事業内容と財務状況を確認していきます。

ヤマダホールディングス(9831)の概要

株式会社ヤマダホールディングス(英: YAMADA HOLDINGS CO., LTD.)は、家電量販店を経営するヤマダデンキを中心とするヤマダグループの持株会社である。

上場以降、積極的に規模の拡大を指向しており、その手段の一つとしてM&Aを行っている。

ヤマダホールディングス – Wikipediaより一部抜粋

2017年に家電販売店チェーンの「ベスト電器」を完全子会社化、2019年12月に「大塚家具」、2020年10月に「ヒノキヤグループ」を子会社化。

積極的な規模の拡大を行っています。

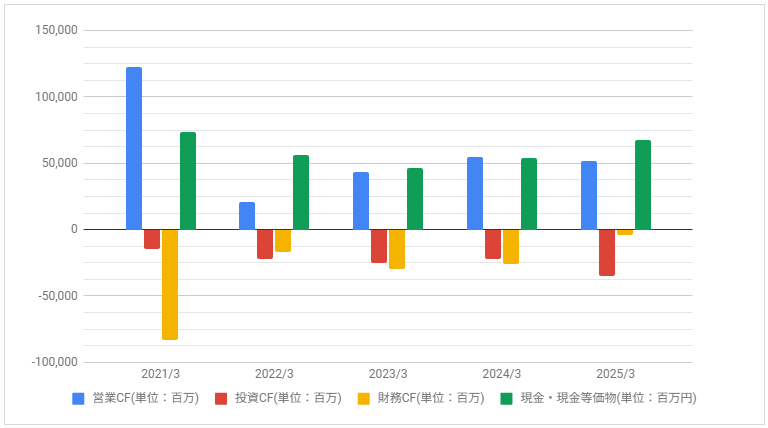

キャッシュフローの推移

下記はキャッシュ・フローの推移です。

営業CFは2021年3月期に大きく増えましたが、2022年3月期は大きく減っています。

配当・優待について

株主優待制度は買い物割引券を実施し、高い利回りです。しかし、2021年2月に株主優待改悪を発表。また、あくまでも「最大50%引きとなる割引券」です。

配当は高い利回りですが、業績連動感があり不透明感もあります。