即席麵の先駆者である日清食品ホールディングス(2897)、株主優待制度は自社商品を自由に選択できます。株主優待制度に加え、株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度は自社商品を選択、優待利回りは低め

- 株価は大きく上昇した影響から下落が強めの推移

株価情報と株主優待について

日清食品ホールディングスの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年1月31日終値時点)

株価:3,477円

予想PER:19.2倍

PBR:2.14倍

予想EPS:179~189円

時価総額:1兆521億円

最新の株価参考:日清食品ホールディングス(株)【2897】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社グループ商品」を実施しています。自社オンラインストアから自由に選択できます。

| 所有株式数 | 優待品 |

|---|---|

| 100株~300株 | 1,000円以内の自社グループ商品を選択 (3月末) |

| 300株~900株 | 3,000円以内の自社グループ商品を選択 (3月末) |

| 900株~3,000株 | 6,000円以内の自社グループ商品を選択 (3月末と9月末の年2回) |

| 3,000株以上 | 7,500円以内の自社グループ商品を選択 (3月末と9月末の年2回) |

優待利回り

100株保有で1,000円相当とした場合、優待利回りは約0.3%です。

配当金の情報

2025年3月期の予定年間配当:70円

予想年間配当利回り:2.01%

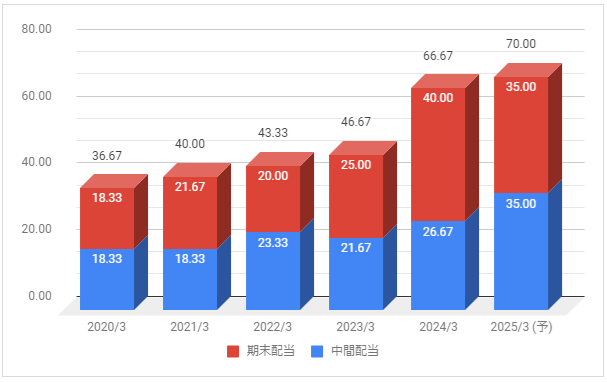

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

配当は増配傾向で推移しており、20年近く減配をしていません。

配当性向は2024年3月期が37.4%、2025年3月期の予想が約37~39%です。

配当方針の確認

配当方針は「連結配当性向約40%を目安」としています。

業績推移と株価推移について

日清食品ホールディングスの業績推移と株価推移を確認していきます。

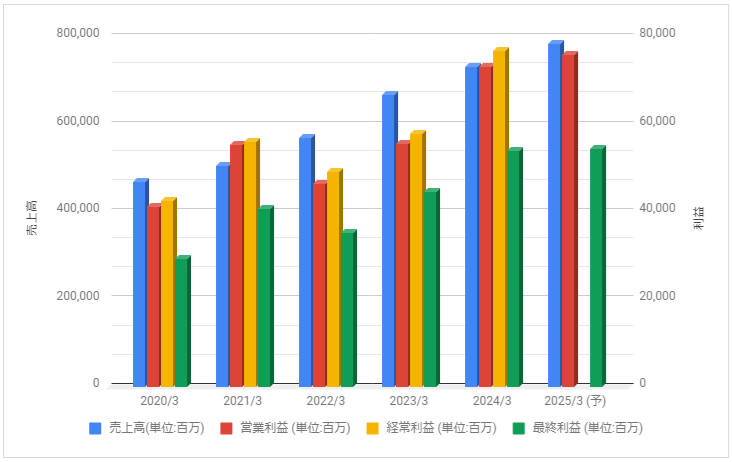

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年3月期は巣ごもり需要などもあり大きく増益、2022年3月期はその反動により減益となりました。

2025年3月期は最終利益が545-575億円予想としています。

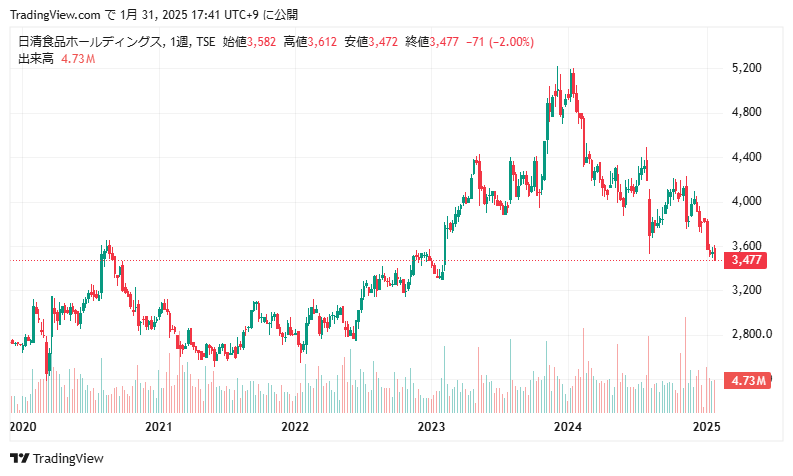

株価のチャート

下記は5年分の週足株価チャートです。

株価は2020年9月から割高感・材料出尽くし感などで下落、2022年7月以降は上昇推移に。株価が大きく上昇した影響もあり、2023年末に1株を3株に株式分割しています。

2024年以降は下落が強めの推移をしています。

事業内容と財務状況について

日清食品ホールディングスの事業内容と財務状況を確認していきます。

日清食品ホールディングス(2897)の概要

日清食品ホールディングス株式会社(にっしんしょくひんホールディングス、Nissin Foods Holdings Co., Ltd.)は、即席麺を生産する日清食品を中心とする食品グループの持株会社である。

即席麺を中心としたインスタント食品、冷凍食品、菓子、シリアル食品、乳酸菌飲料を製造・販売している。

主要子会社として日清食品、明星食品、日清シスコ、湖池屋がある。主要取引先は三菱商事、伊藤忠商事。

日清食品ホールディングス – Wikipediaより抜粋

日清食品はインスタントラーメンの先駆者で、カップ麺の国内シェアは明星食品を子会社化したことで5割を超えます。

米国・中国へも広く展開、2020年11月にはスナック菓子メーカーの湖池屋を連結子会社化しています。

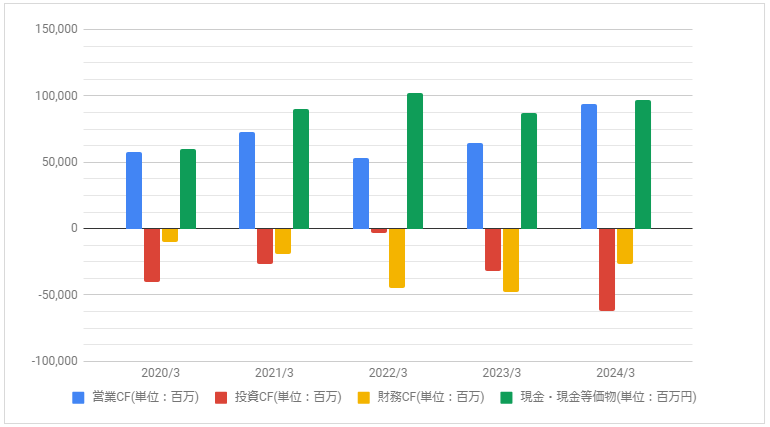

キャッシュフロー

下記はキャッシュ・フロー推移です。

2024年3月期の営業CFは増えています。

配当・優待について

株主優待制度は自社グループ商品を実施。2023年12月末を基準日に1株を3株に株式分割し、以前より保有のしやすさが出ていますが、優待利回りは低めです。

配当は連続増配当で推移、利回りは平均水準です。