ビール類シェアが国内2位、発泡酒で首位のキリンホールディングス(2503)、株主優待制度は自社商品から選択できます。株主優待に加え、業績推移、株価チャートと配当推移を確認していきます。

- 配当・優待の合計利回りは約3.7%

- 配当は安定推移で、高めの利回り

株価情報と株主優待

株価情報と配当推移・株主優待制度を確認していきます。

株価の指標(2024年6月10日終値時点)

株価:2,219円

予想PER:13.72倍

PBR:1.55倍

予想EPS:161.75円

時価総額:2兆282億円

最新の株価参考:キリンホールディングス(株)【2503】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社グループ会社商品など」を実施しています、優待権利月は12月です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 1,000株未満 | 自社グループ商品 (1,000円相当) |

| 1,000株以上 | 自社グループ商品 (3,000円相当) |

「ビール」、「清涼飲料」など複数の商品から選択することが出来ます。

優待利回り

100株保有で1,000円相当とした場合、優待利回りは約0.5%です。

配当金の情報

2024年12月期の予定年間配当:71円

予想年間配当利回り:3.2%

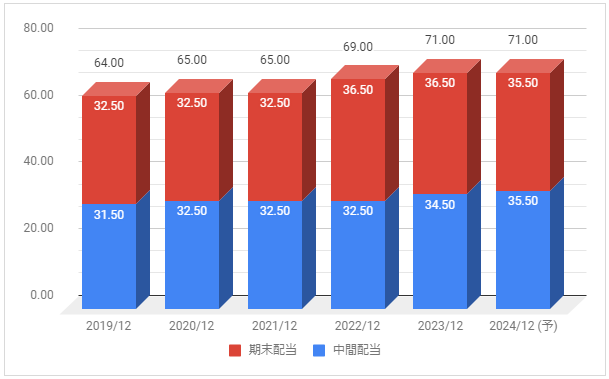

配当金の推移について

下記は配当金推移です。配当権利日は6月(中間配当)と12月(期末配当)です。

配当は増配傾向で推移、2024年12月期は据え置き予定としています。

配当性向は2023年12月期が51%、2024年12月期の予想が約44%です。

配当方針の確認

配当方針は「2019年度より連結配当性向を30%以上から40%以上に引き上げる」としています。

若干高めの配当性向方針で株主還元に積極的とも言えそうです。

業績推移と株価推移

業績推移と株価推移を確認していきます。

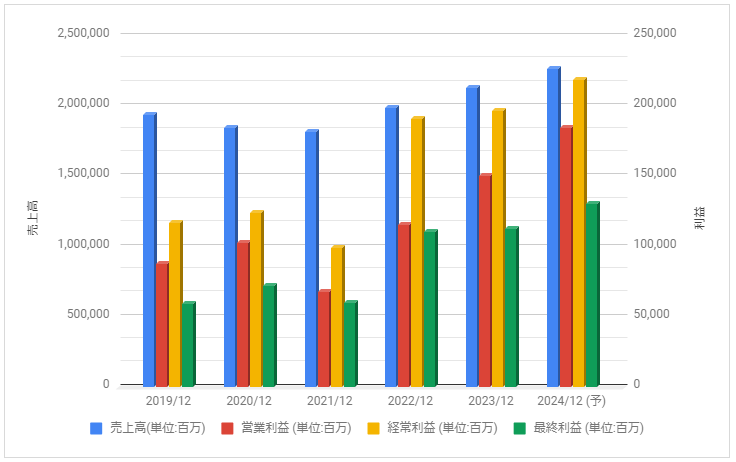

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2019年12月期の利益は消費税増税、協和発酵バイオ工場が行政処分を受けた影響などで大きく減益に。その後も厳しい業績推移でしたが、2022年12月期は大きく回復。

2023年12月期は増益となり、2024年12月期も増益見通しとしています。

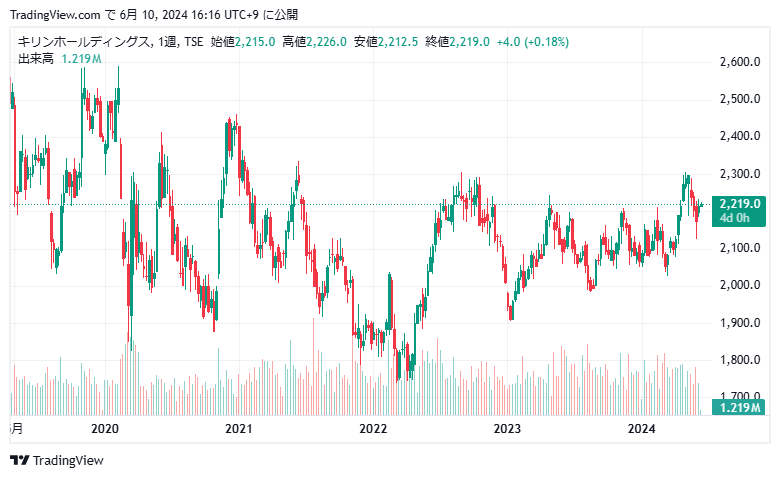

株価のチャート

下記は5年分の週足株価チャートです。

株価は2020年11月にオーストラリアの子会社を売却する方針が固まり、海外の低収益事業の整理完了による期待値から上昇も、その後下落。

2022年5月を底値に上昇した後はレンジ気味に推移しています。

事業内容と財務状況

事業内容と財務状況を確認していきます。

キリンホールディングス(2503)の概要

キリンホールディングス株式会社(英: Kirin Holdings Company, Limited)は、ビールメーカーのキリンビール、清涼飲料水メーカーのキリンビバレッジなどを傘下に持つ、キリングループの持株会社(ホールディングカンパニー)である。

三菱グループの一員であり、三菱金曜会及び三菱広報委員会の会員企業である。

キリンホールディングス – Wikipediaより抜粋

主要事業セグメントは「国内ビール・スピリッツ事業」、「国内飲料事業」です。

近年は「医薬事業」が成長しています。

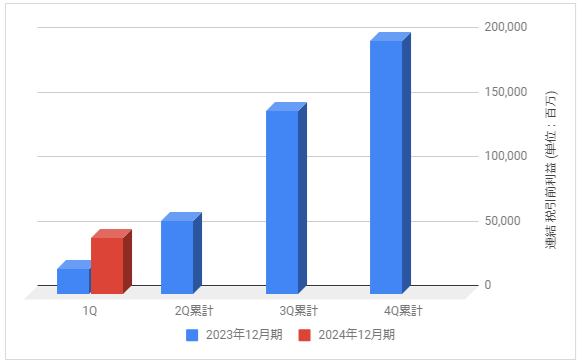

3か月決算の実績

下記は3か月決算の連結税引前利益の推移と前期との比較です。

2024年12月期の連結税引前利益は2,190億円見通しとしています。

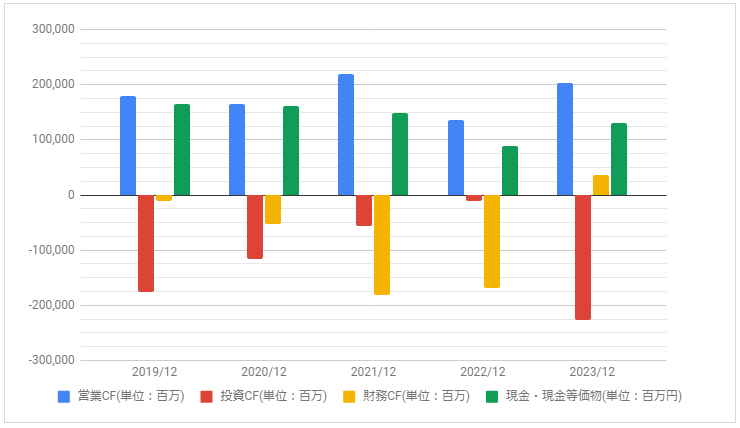

キャッシュフロー

下記はキャッシュ・フロー推移です。

営業CFは比較的安定した推移です。2023年12月期は投資CFが増えています。

配当・優待について

配当は安定推移で高い利回りですが、配当性向も高めなのは気になるポイントです。

株主優待制度の自社商品は複数から選択できますが、利回りは高くないです。