牛丼チェーンを全国展開する松屋フーズホールディングス(9887)、株主優待制度は食事券を実施しています。株主優待に加え、業績推移・株価チャート・配当推移を確認していきます。

- 優待は好きなメニューから選択、高めの利回りにもなる

- 割高感あり、株価は調整的に下落推移

株価情報と株主優待

株価情報と配当状況・株主優待制度を確認していきます。

株価指標(2024年5月30日終値時点)

株価:5,330円

予想PER:84.67倍

PBR:2.32倍

予想EPS:62.95円

時価総額:1,016億円

最新の株価参考:(株)松屋フーズホールディングス【9887】:Yahoo!ファイナンス

株主優待制度について

株主優待制度は 全国の「松屋」、「松のや」などで利用できる「食事優待券(10枚)」です。権利確定月は3月、100株以上で1年以上の継続保有が条件です。(3年以上継続保有は12枚)

金額ではなく、一部を除く全てのメニューから1品選ぶことができます。

他の牛丼チェーンの株主優待と比較

吉野家、ゼンショーと異なるところは「保有株式数で変わらない、金額ではない、長期保有者限定」という点です。

金額にばらつきがありますが、100株保有で仮に8,000円相当とした場合、優待利回りは約1.5%です。

配当金の情報

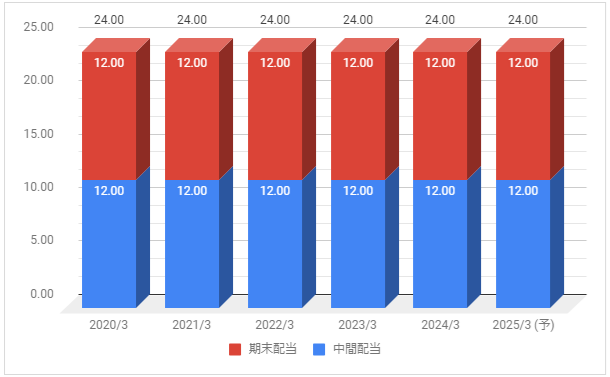

2025年3月期の予定年間配当:24円

予想年間配当利回り:0.45%

配当金の推移

下記は配当金の推移です。配当権利日は、9月(中間配当)と3月(期末配当)です。

年間配当は24円で据え置き推移です。

配当性向は2024年3月期は15.7%、2025年3月期の予想が約38%です。

業績推移と株価推移

業績推移と株価推移を確認していきます。

売上高と利益の推移

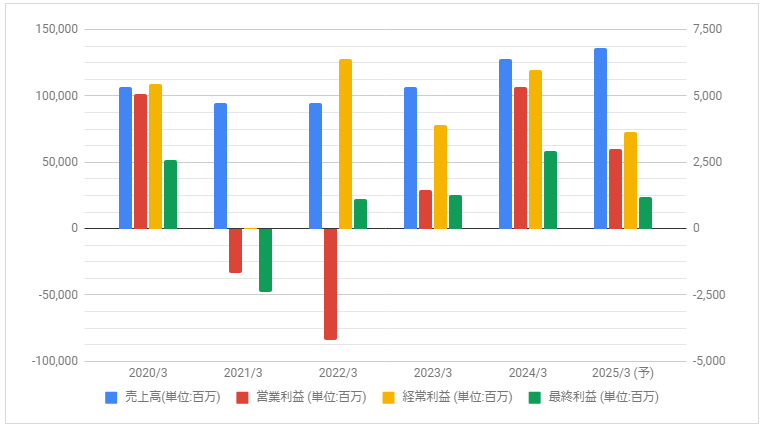

下記は売上高・営業利益・経常利益・最終利益の推移です。

2020年3月期は過去最高益を更新しましたが、2021年3月期は自粛要請・時短営業などの影響で大きく減益に。

2022年3月期は協力金の計上で経常利益が大きく回復。2023年3月期は営業黒字、2024年3月期は好調となりました。

2025年3月期は大きく減益見通しとしています。

株価の推移

下記は5年分の週足株価チャートです。

株価は2020年3月に環境の悪化もあり大きく下落。その後は厳しめの推移でしたが、2022年以降に緩やかに上昇。

2023年11月から大きく上昇も、2024年2月から調整的に下落しています。

事業内容と財務状況

事業内容と財務状況を確認していきます。

松屋フーズホールディングス(9887)とは

株式会社松屋フーズ(まつやフーズ、英称:Matsuya Foods Company, Limited)は、牛丼(牛めし)・カレー・定食などを販売する「松屋」などの飲食店をチェーン展開している企業。

2018年から持株会社制へ移行。

松屋フーズ – Wikipediaより抜粋

松屋フーズのメインの事業は「松屋」です。

第2の柱はとんかつ事業の「松のや」、他にも中華・寿司・ステーキ・そばなども展開しています。

キャッシュフロー

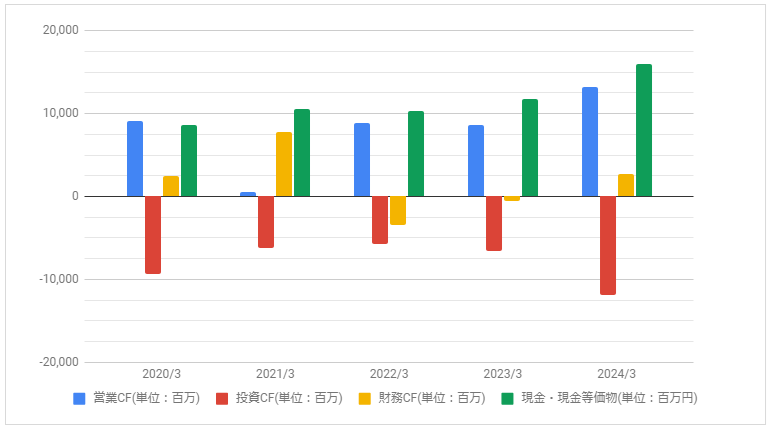

下記はキャッシュ・フローの推移です。

2021年3月期の営業CFは大きく減少しましたが、その後は戻っています。

配当・優待について

配当は安定的に推移していますが、利回りは低いです。

株主優待制度は3年以上の長期保有で枚数が増え、選択するメニューによってお得感が上がり、高めの利回りにもなります。