リサイクル店を全国に展開するハードオフコーポレーション(2674)、配当は高い利回りで、DOE目安なので安定に期待できます。株価指標と業績推移、株価チャートや配当推移を確認していきます。

- 配当は高い利回り、DOE目安で安定期待

- 株価は大きく上昇から緩やかな下落推移に

株価情報と配当状況について

ハードオフコーポレーションの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年6月20日終値時点)

株価:1,705円

予想PER:9.67倍

PBR:1.3倍

予想EPS:176.3円

時価総額:238億円

最新の株価参考:(株)ハードオフコーポレーション【2674】:Yahoo!ファイナンス

株主優待について

株主優待制度は実施していないです。

配当情報

2026年3月期の予定年間配当:78円

予想年間配当利回り:4.57%

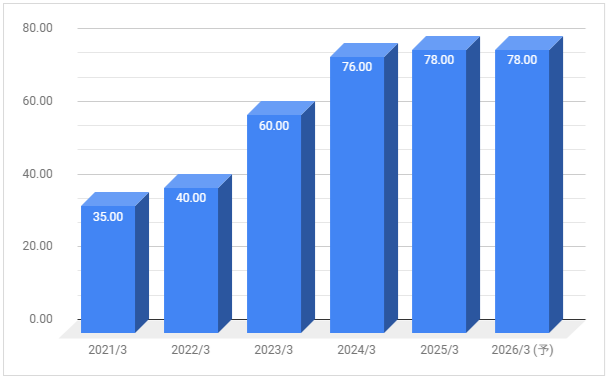

配当金の推移について

下記は配当金の推移です。期末(3月)の一括配当を実施しています。

2022年3月期は記念配当込みで回復して、増配推移しています。2026年3月期は据え置き予定としています。

配当性向は2025年3月期が46.8%、2026年3月期の予想は約44%です。

配当方針の確認

利益配分に関する基本方針は「DOE(連結純資産配当率)6%程度を目安、安定的な配当を実施」としています。

配当性向からDOEに目安を変更しています。

業績推移と株価推移について

ハードオフコーポレーションの業績推移と株価推移を確認していきます。

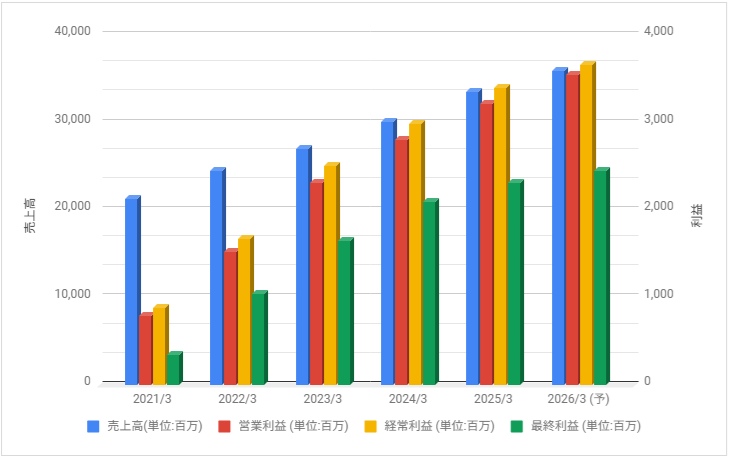

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

利益は2022年3月期に回復、その後は増益で推移しています。

2026年3月期も増益見通しとしています。

株価チャート

下記は5年分の週足株価チャートです。

株価は2022年に業績好調もあり大きく上昇、2023年以降も上昇が強めの推移に。

2024年8月以降は緩やかに下落推移しています。

事業内容と財務状況について

ハードオフコーポレーションの事業内容と財務状況を確認していきます。

ハードオフコーポレーション(2674)の概要

株式会社ハードオフコーポレーション(英: HARD OFF CORPORATION Co., Ltd. )は、中古品リユース販売業を直営店またフランチャイズ方式で全国に展開する企業。

ハードオフの業態がブックオフのリユース販売に着想を得て生まれた関係から、ロゴマークや店内環境(照明やデザイン等)も共通しており、ブックオフ系列の店舗が同じ建物内や隣接地に出店している場合も多い。

ハードオフコーポレーション – Wikipediaより抜粋

今後の成長戦略としてはリアル店舗と共にインターネット通販、スマートフォンアプリを始めとするオムニチャネルの構築推進、海外への出店強化をあげています。

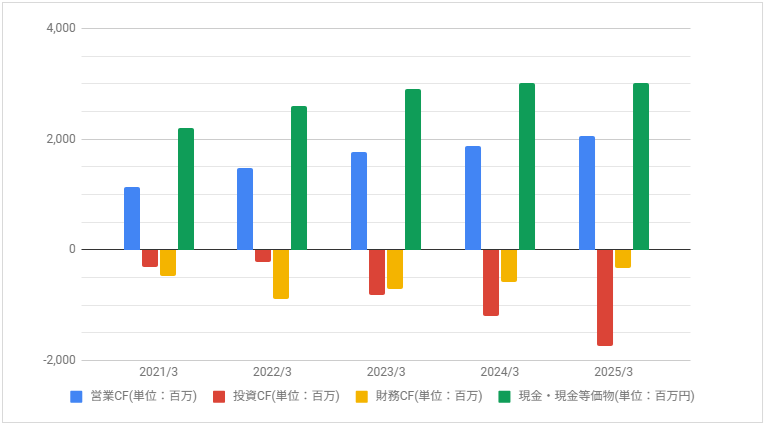

キャッシュフロー

下記はキャッシュ・フローの推移です。

営業CFは増えています。

配当について

高い配当利回りに加え、配当方針を配当性向目安からDOE目安に変更しており安定に期待できます。

株価は緩やかに下落推移しているのは注意する点です。