PC周辺機器メーカのエレコム(6750)、連続増配当で推移し高めの配当利回りです。株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 配当は連続増配で推移、高めの利回り

- 株価は下落場面もあり不安定な推移

株価情報と配当情報について

エレコムの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年2月20日終値時点)

株価:1,784円

予想PER:7.74倍

PBR:1.4倍

予想EPS:230.55円

時価総額:1,645億円

最新の株価参考:エレコム(株)【6750】:Yahoo!ファイナンス

株主優待制度(廃止)

エレコムは株主優待制度として「QUOカード」と「自社製品」を実施していましたが、2021年3月末で廃止しています。

株主優待廃止の理由は「配当金による利益還元の充実がより適切であると判断」としています。

配当情報

2026年3月期の予定年間配当:52円

予想年間配当利回り:2.91%

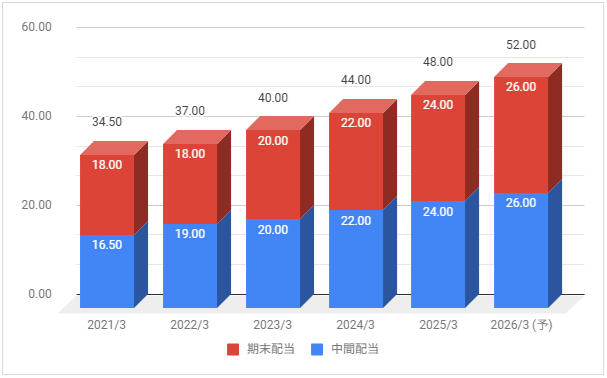

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

配当は連続増配で推移。2026年3月期も増配予定としています。

配当性向は2025年3月期が40.3%、2026年3月期の予想が約24%です。

配当方針の確認

配当方針は「親会社株主に帰属する当期純利益(連結)に対して30%以上の配当性向を目標として配当額を決定」としています。

業績推移と株価推移について

エレコムの業績推移と株価推移を確認していきます。

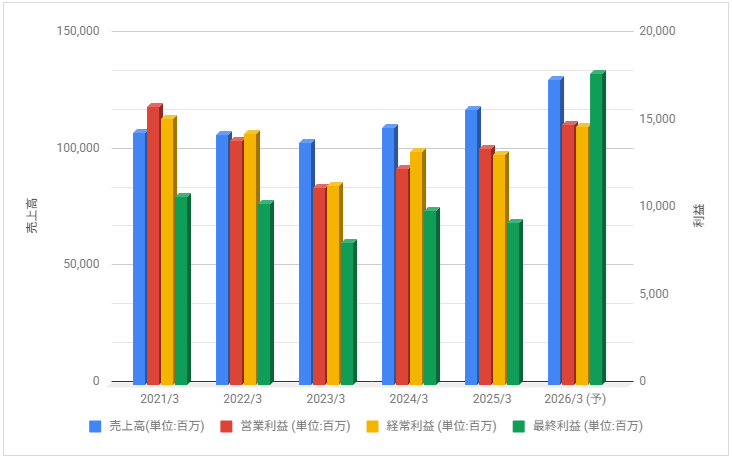

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2022年3月期は半導体不足・為替の影響で減益に、2023年3月期はさらに減益となりましたが、2024年3月期は増益に。

2025年3月期は営業増益・経常減益、2026年3月期は増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2021年に大きく下落、2022年以降は下落場面のあるレンジ推移に。

2025年は上昇が強めの推移から下落しており不安定な推移をしています。

事業内容と財務状況について

エレコムの事業内容と財務状況を確認していきます。

エレコム(6750)の概要

エレコム株式会社(ELECOM CO.,LTD.)は、大手コンピュータ周辺機器メーカーである。バッファローやアイ・オー・データと並ぶ日本におけるIT機器大手。

マウス、キーボードをはじめとする13部門において業界トップシェアを誇っており、スマホ関連にも強い。

近年はBtoCからBtoBへ大きく経営の舵を切っており、M&A巧者で法人向けを強化。中国、東南アジアを中心に海外展開も積極的に行っている。

エレコム – Wikipediaより抜粋

「パソコン関連」、「スマートフォン・タブレット関連」、「周辺機器」が主な事業領域です。

「パソコン周辺製品メーカー」から「総合デジタル周辺製品メーカー」へ事業を拡大しています。

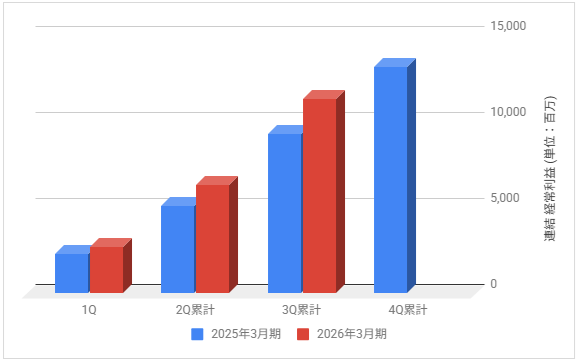

3カ月決算の実績

下記は2026年3月期の各決算期における連結経常利益の推移と前期との比較です。

2026年3月期の連結経常利益は148億円見通しとしています。

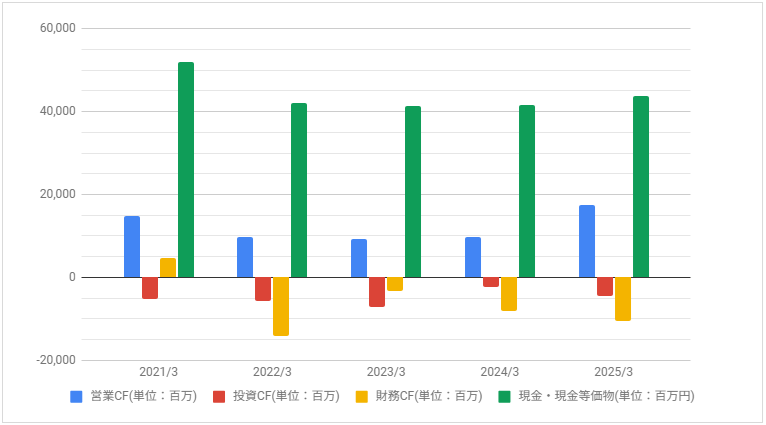

キャッシュフロー

下記はキャッシュ・フローの推移です。

営業CFは減少していましたが、2025年3月期は増えています。

配当・優待について

株主優待制度を廃止し配当重視に。連続増配当で推移しており高めの配当利回りです。