カジュアル、スポーツシューズを軸に靴小売店を展開するエービーシー・マート(ABCマート)(2670)、株主優待を廃止後は増配当で推移しています。株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 優待廃止で配当重視に、増配当で推移

- 株価は大きく上昇した影響もあり、下落が強めの推移に

株価情報と配当状況について

ABCマートの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年4月21日終値時点)

株価:2,622.5円

予想PER:14.26倍

PBR:1.77倍

予想EPS:183.87円

時価総額:6,494億円

最新の株価参考:(株)エービーシー・マート【2670】:Yahoo!ファイナンス

株主優待について(廃止)

株主優待制度は「グループ店舗で利用できる優待割引券」を実施していましたが、配当などによる利益還元を優先することとし、2021年2月末を最後に優待を廃止しています。

配当金の情報

2026年2月期の予定年間配当:70円

予想年間配当利回り:2.67%

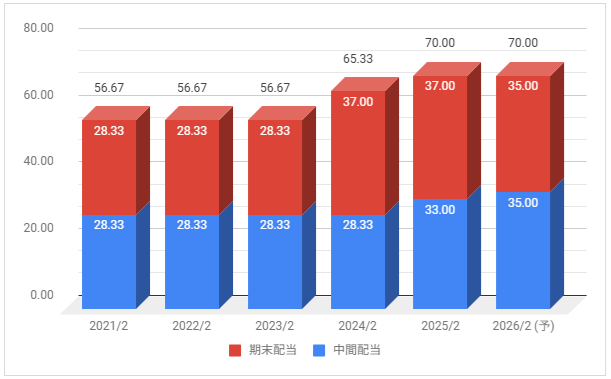

配当金の推移

下記は配当金の推移です。配当権利日は8月(中間配当)と2月(期末配当)です。

配当は据え置きで推移していましたが、2024年2月期以降は増配。2026年2月期は据え置き予定としています。

配当性向は2025年2月期が38.2%。2026年2月期の予想が約38%です。

利益還元の方針を確認

利益還元の基本方針は「収益性の向上や財務体質の強化を図りながら、業績を加味した利益還元を実施していくこと」としています。

業績推移と株価推移について

ABCマートの業績推移と株価推移を確認していきます。

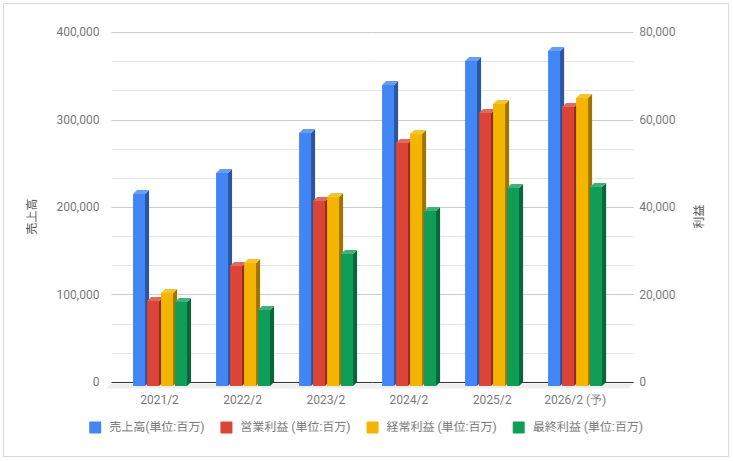

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年2月期はインバウンド需要減の影響で厳しかったですが2022年2月期以降は大きく回復し売上・利益ともに過去最高を更新。

2026年2月期も増収・増益見通しとしています。

株価のチャート

下記はABCマート5年分の週足株価チャートの推移です。

株価は2021年中旬から厳しい推移になりましたが、2022年4月以降は業績回復見通しもあり大きく上昇。その後も下落場面もありながら上昇が強い推移でしたが、2025年から下落しています。

また、2023年8月31日を基準日として1株を3株に株式分割しています。

事業内容と財務状況について

ABCマートの事業内容と財務状況を確認していきます。

エービーシー・マート(2670)の概要

株式会社エービーシー・マート(英: ABC-MART,INC.)は、靴小売業大手の企業である。国内外に靴や衣料品のチェーン店「ABCマート」(エービーシーマート)を展開する。

HAWKINSやVansブランドの商標権を取得し、ナショナルブランドとして同ブランドの靴を独占販売をしている。ナショナルブランドを主力としたSPA方式(商品企画から販売までの一括管理)を導入し低価格・高品質な商品を販売。

ABCマート – Wikipediaより抜粋

靴をメインに衣料・雑貨などの販売をしています。

約1,500店舗を展開、国内が1,000店舗以上、海外は韓国を中心に展開しています。

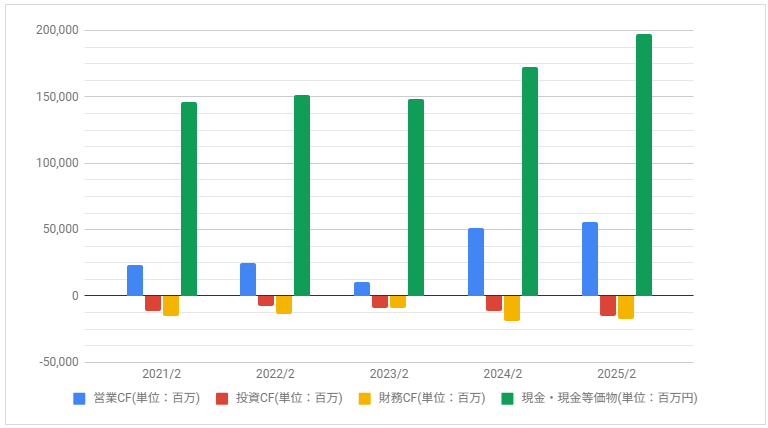

キャッシュフロー

下記はキャッシュ・フローの推移です。

2023年2月期の営業CFは減少しましたが、2024年2月期は大きく増えています。

配当・優待について

株主優待制度を廃止して配当重視にしたこともあり増配しています。また、株主優待は還元方針の変更がない限り復活する可能性は低そうです。