海運業大手の商船三井(9104)。減配予定ですが、高い配当利回りです。配当状況に加え、株価指標と業績推移、株価チャートを確認してみました。

- 減配当予定も高い配当利回り

- 株価は上昇推移も下落場面あり

商船三井の株価情報と配当・優待情報

商船三井の株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2024年5月2日終値時点)

株価:4,660円

予想PER:7.85倍

PBR:0.72倍

予想EPS:593.36円

時価総額:1兆6,887億円

最新の株価参考:(株)商船三井【9104】:Yahoo!ファイナンス

配当金の情報

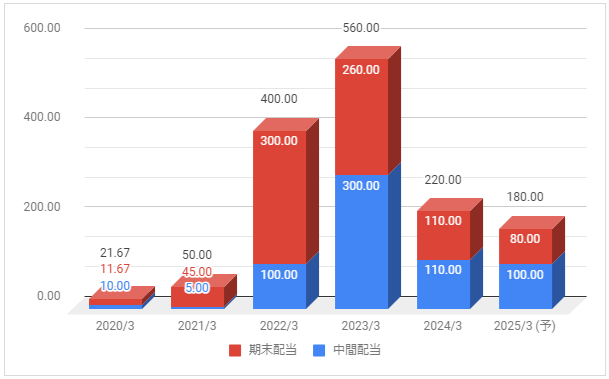

2025年3月期の予定年間配当:180円

予想年間配当利回り:3.86%

配当金の推移について

下記は商船三井の配当金推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

2022年3月期、2023年3月期は大きく増配しましたが、2024年3月期は減配。2025年3月期も減配予定としています。

配当性向は2024年3月期が30.4%、2025年3月期の予想が約30%です。

配当方針の確認

株主還元は、「連結配当性向30%を目安とし業績に連動した配当を行う予定、下限配当として1株あたり150円を設定」としています。

参考:株主還元方針|商船三井

株主優待について

株主優待制度は「オリジナルカタログギフト」、「にっぽん丸クルーズ割引優待券」を実施しています。優待権利月は3月と9月です。

| 所有株式数 | 優待内容 | 権利月 |

|---|---|---|

| 100株~1,499株 | クルーズ優待割引券 2枚 | 3月末、9月末 |

| 1,500株~1,999株 | クルーズ優待割引券 4枚 | 3月末、9月末 |

| 3,000株以上 | クルーズ優待割引券 6枚 | 3月末、9月末 |

| 300株以上 2年以上 | カタログギフト | 3月末 |

優待割引券は1枚で1人1クルーズにつき10%割引、最大2枚(20%割引)まで利用できます。

カタログギフトは300株を2年以上保有して3,000円相当です。優待利回りにすると約0.2%です。

参考:株主優待制度|商船三井

商船三井の業績推移と株価チャート

商船三井の業績推移と株価推移を確認していきます。

業績の推移

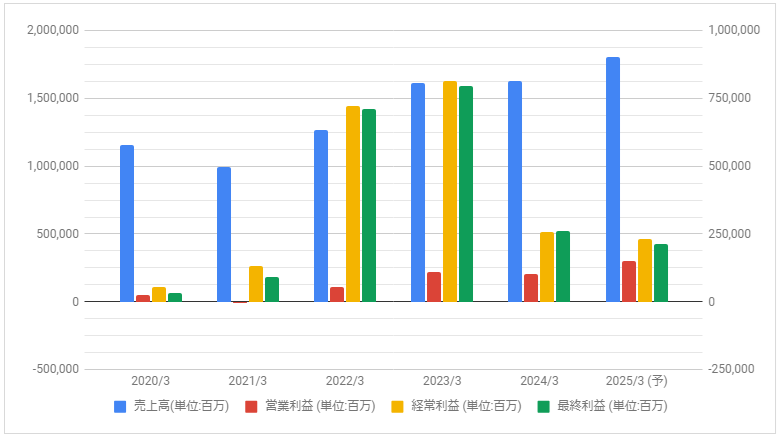

下記は商船三井の売上高・営業利益・経常利益・最終利益の推移です。

厳しい業績が続いていましたが、2022年3月期は大きく増益で過去最高を更新。2023年3月期は更に増収・増益となりました。

2024年3月期は反動で大きく減益に、2025年3月期は営業増益・経常減益見通しとしています。

参考:財務ハイライト|商船三井

株価のチャート

下記は商船三井5年分の週足株価チャートです。

株価は長期に渡り厳しい状況でしたが、2021年から大きく上昇。2021年9月末、2022年3月末、9月末は配当権利落ちで一時的に大きく下落しています。

また、株価が大きく上昇した影響で2022年3月31日を基準日として1株を3株に株式分割しています。

商船三井の事業内容と財務状況

商船三井の事業内容の確認と財務状況を確認していきます。

商船三井(9104)の概要

株式会社商船三井(しょうせんみつい、Mitsui O.S.K. Lines, Ltd.)は、日本の大手海運会社である。略称はMOL(エム・オー・エル)。

日本郵船・川崎汽船と並ぶ日本の三大海運会社の1社、連結純利益、連結売上高および時価総額で国内2位。LNG輸送分野に強みを持つ。三井グループと三和グループに属する。

商船三井 – Wikipediaより一部抜粋

鉄鋼原料、石炭、木材チップなどを運ぶ各種専用船、原油を運ぶタンカー、液化天然ガスを運ぶLNG船、コンテナ船などの総合輸送グループです。

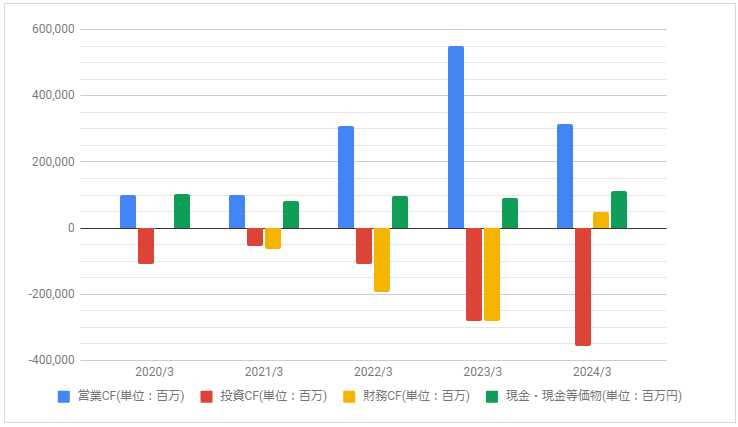

キャッシュフロー

下記は商船三井のキャッシュ・フロー推移です。

2022年3月期、2023年3月期の営業CFが大きく伸びています。

商船三井の配当について

2022年3月期はコンテナ船運賃の上昇により業績が急速に改善、年間配当も大きく増配しました。2023年3月期も増配しかなり高い配当利回りとなりました。

リスクと警戒感

高い年間配当利回りですが、2024年3月期は反動減で大きく減配、2025年3月期も減配予定です。