「焼肉チェーン」を展開するあみやき亭(2753)、株主優待制度は食事券を実施しています。株主優待に加え、業績推移、株価チャート・配当推移を確認していきます。

- 株主優待制度は食事券、利回り低め

- 配当・優待の合計利回りは約3.2%

株価情報と株主優待について

あみやき亭の株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年1月27日終値時点)

株価:1,383円

予想PER:23.29倍

PBR:1.29倍

予想EPS:59.38円

時価総額:284億円

最新の株価参考:(株)あみやき亭【2753】:Yahoo!ファイナンス

株主優待について

株主優待制度は「店舗で使える食事優待券」もしくは「お米」を実施しています、優待権利月は3月です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 200株未満 | 優待券 1,000円分(1,000円券×1枚) |

| 200株以上 300株未満 | 優待券 2,000円分(1,000円券×2枚) |

| 300株以上 600株未満 | 優待券 4,000円分(1,000円券×4枚) (3年以上継続保有で+1,000円分) |

| 600株以上 900株未満 | 優待券 7,000円分(1,000円券×7枚) (3年以上継続保有で+1,000円分) |

| 900株以上 1,500株未満 | 優待券 12,000円分(1,000円券×12枚) もしくはお米 7.5kg (3年以上継続保有で+2,000円分) |

| 1,500株以上 | 優待券 18,000円分(1,000円券×18枚) もしくはお米 10kg (3年以上継続保有で+4,000円分) |

優待利回り

100株保有で年間1,000円分とした場合、優待利回りは0.72%です。

配当情報

2026年3月期の予定年間配当:34円

予想年間配当利回り:2.46%

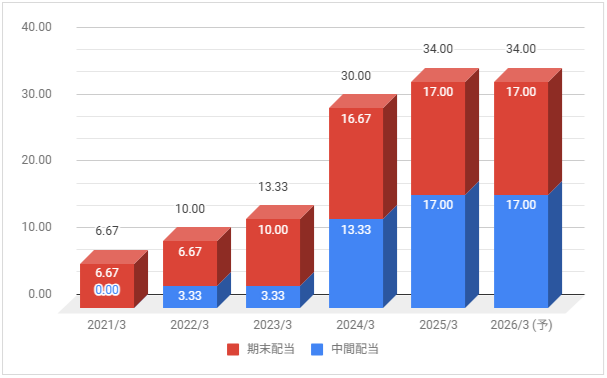

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

2021年3月期に大きく減配しましたが、その後は回復推移。2026年3月期は据え置き見通しとしています。

配当性向は2025年3月期が40.2%、2026年3月期の予想が約57%です。

業績推移と株価推移について

あみやき亭の業績推移と株価推移を確認していきます。

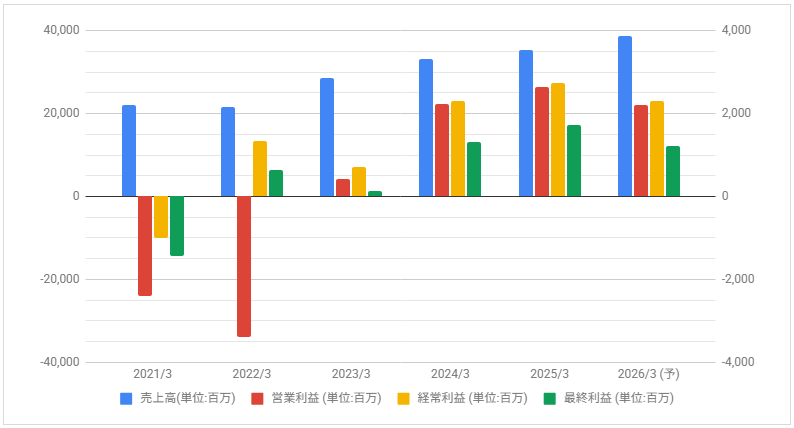

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年3月期は外食業全体が厳しく赤字に、2022年3月期も営業赤字に。2023年3月期は黒字回復、2024年3月期は更に大きく回復しています。

2025年3月期も増益、2026年3月期は減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2023年4月に上昇、2024年に入ると大きく上昇しましたが、2024年4月以降は下落場面が目立つ推移に。2025年も下落場面が目立つ動きをしています。

また、2024年9月末に1株を3株に株式分割しています。

事業内容と財務状況について

あみやき亭の事業内容と財務状況を確認していきます。

あみやき亭(2753)の概要

株式会社あみやき亭(あみやきてい、英: Amiyaki Tei Co., Ltd.)は、焼肉レストランチェーン店。

2009年に株式会社スエヒロレストランシステムを100%子会社化。

あみやき亭 – Wikipediaより抜粋

2014年に株式会社アクトグループを子会社化。

2019年4月に有限会社杉江商事を子会社化。

2023年4月に株式会社ニュールックを子会社化予定。

東海地区を中心に焼き肉チェーンを展開する「あみやき亭」が収益の柱です。

焼き鳥の「美濃路」や「どんどん」なども含め、合計店舗数は約290店で年々増えています。主に東京都心エリア進出を加速させるためにM&Aを進めています。

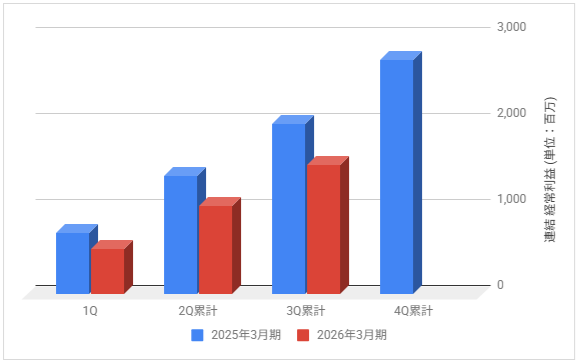

3カ月決算の実績

下記は2026年3月期の各決算期における連結経常利益の推移と前期との比較です。

2026年3月期の連結経常利益は23億円見通しとしています。

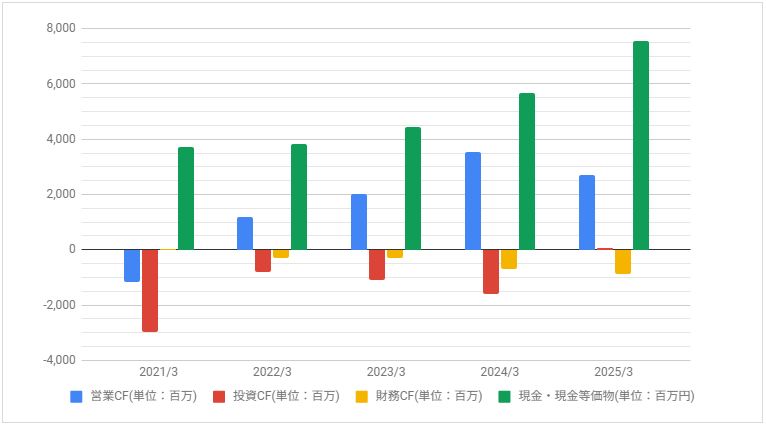

キャッシュフロー

下記はキャッシュ・フローの推移です。

2021年3月期は営業CFがマイナス、その後は大きく増えています。

配当・優待について

配当は回復推移しており利回りは平均より高めです。株主優待制度の利回りは低めです。