国内トップの製薬会社の武田薬品工業(4502)、配当は安定推移で高い利回りです。株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 高い配当利回り、高い配当性向

- 株価はレンジ気味の推移、下落場面あり

株価情報と株主優待について

武田薬品工業の株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年5月22日終値時点)

株価:4,148円

予想PER:28.63倍

PBR:0.94倍

予想EPS:144.89円

時価総額:6兆5,993億円

最新の株価参考:武田薬品工業(株)【4502】:Yahoo!ファイナンス

株主優待について

株主優待制度は実施していないです。

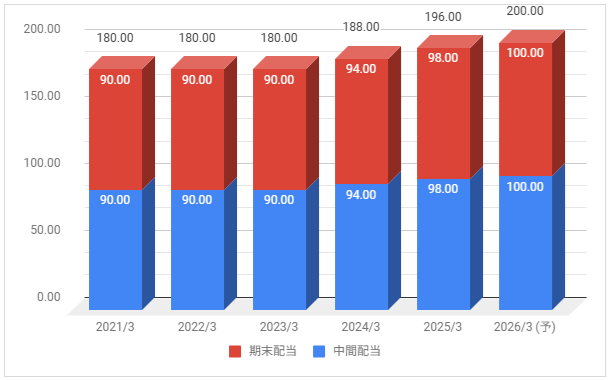

配当金の情報

2026年3月期の予定年間配当:200円

予想年間配当利回り:4.82%

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

武田薬品工業は30年間減配を行っていません。年間配当金は10年ほど180円で据え置き推移、2026年3月期は増配予定です。

配当性向は2025年3月期が286.7%、2026年3月期の予想が約137%です。

今後の配当について

配当方針では、CoreEPSという考えを重視、「累進配当」としています。

方針上は大きく減配する可能性は低いですが、配当性向は100%を大きく超えることもあります。

業績推移と株価推移について

武田薬品工業の業績推移と株価推移を確認していきます。

業績の推移

下記は武田薬品工業の売上高・営業利益・経常利益・最終利益の推移です。

2018年3月末にアイルランドの製薬大手「シャイアー社」のM&Aを検討、2019年1月に約6兆8,000億円でシャイアーの買収が完了。その影響で2020年3月期以降の売上が大きく伸びました。

2024年3月期は大きく減益に、2026年3月期は増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2022年以降は上昇していましたが、2023年9月中旬から下落。

2024年以降は下落場面もありますが、比較的レンジで推移しています。

事業内容と財務状況について

武田薬品工業の事業内容と財務状況を確認していきます。

武田薬品工業(4502)の概要

武田薬品工業株式会社(たけだやくひんこうぎょう、英文:Takeda Pharmaceutical Company Limited)は、日本の製薬会社である。タケダ、Takeda、武田薬品とも略称される。

日本の医薬品企業での売上高は1位であり、世界の医薬品企業の売上高順位(2019年)では9位である。連結売上高の約9割を医療用医薬品売上が占め、消化性潰瘍治療薬、制癌剤などを主力製品とする。

武田薬品工業 – Wikipediaより抜粋

武田薬品工業は国内トップの製薬メーカーです。

シャイアー社を買収し、世界10位以内に入り巨大製薬企業の仲間入りをしています。

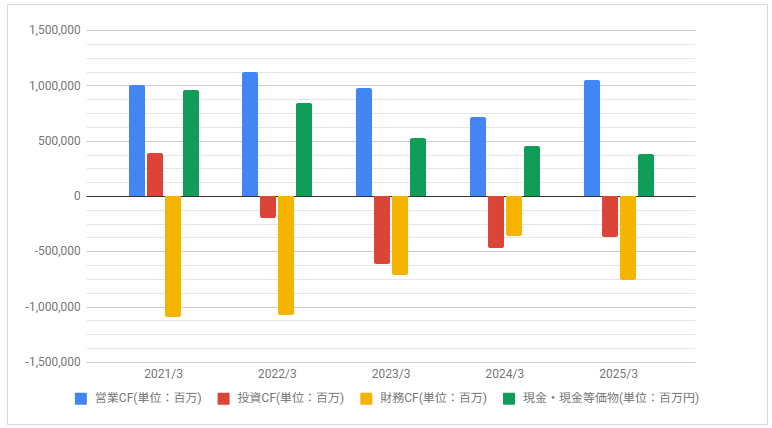

キャッシュフロー

下記はキャッシュ・フロー推移です。

営業CFは減少していましたが2025年3月期は増加。2023年3月期、2024年3月期の投資CFが大きめです。

配当について

配当は安定推移で高い利回りです。

累進配当方針としており、大きく減配する可能性は低いですが、配当性向は高い水準で推移しているのは注意するポイントです。