信越化学系樹脂加工メーカーの信越ポリマー(7970)。連続増配当で推移しており、高めの利回りです。業績推移・株価チャート・配当推移を確認していきます。

- 連続増配、高めの配当利回り

- 株価は上昇推移も下落場面もあり

信越ポリマーの株価情報と配当・優待

信越ポリマーの株価情報と配当状況・株主優待制度を確認していきます

株価指標(2024年1月26日終値時点)

株価:1,650円

予想PER:16.28倍

PBR:1.18倍

予想EPS:101.37円

時価総額:1,363億円

最新の株価参考:信越ポリマー(株)【7970】:Yahoo!ファイナンス

配当情報

2024年3月期の予定年間配当:44円

予想年間配当利回り:2.67%

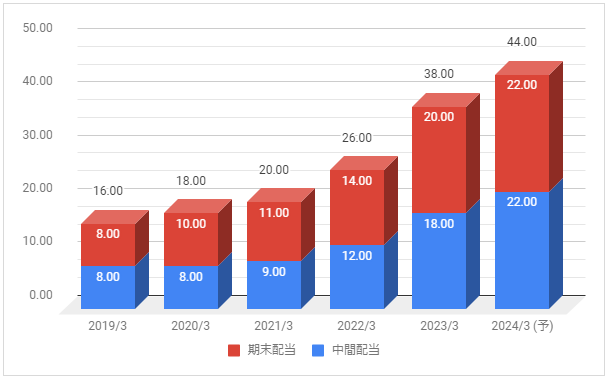

配当金の推移

下記は信越ポリマーの配当金推移です。配当権利日は、9月(中間配当)と3月(期末配当)です。

2019年3月期:16円

2020年3月期:18円

2021年3月期:20円

2022年3月期:26円

2023年3月期:38円

2024年3月期:44円(予)

配当金は毎年増配しており、2024年3月期も増配予定としています。

配当性向は2023年3月期が36%、2024年3月期の予想が約43%です。

配当方針の確認

配当方針は「業績に応じた中期的に安定した配当を継続して行うことを基本方針、35%前後の配当性向を中長期的な目安に安定的な配当に努める」としています。

株主優待について

株主優待制度は実施していないです。

信越ポリマーの業績推移と株価推移

信越ポリマーの業績推移と株価推移を確認していきます。

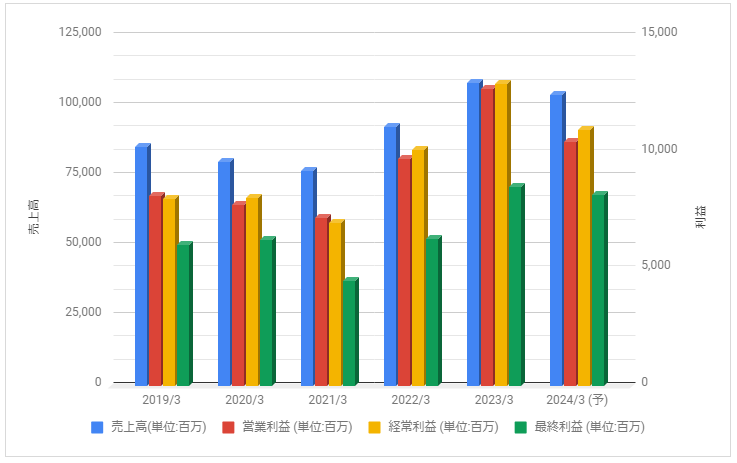

売上高と利益の推移

下記は信越ポリマーの売上高・営業利益・経常利益・最終利益の推移です。

2021年3月期は減収・減益となりましたが、2022年3月期は大きく増収・増益に。

2023年3月期も大きく増益、2024年3月期は減益見通しとしています。

株価の推移

下記は信越ポリマー5年分の週足株価チャートです。

株価は2020年4月以降に上昇推移。

2023年も下落場面もありますが、上昇推移しています。

信越ポリマーの事業内容と財務状況

信越ポリマーの事業内容と財務状況を確認していきます。

信越ポリマー(7970)とは

信越ポリマー株式会社(しんえつポリマー、英称:Shin-Etsu Polymer Co., Ltd.)は、日本の化学メーカーである。

親会社の信越化学工業が生産した塩ビ樹脂・珪素樹脂等を原料とした加工品製造を主としている。携帯電話ボタン製造は世界首位。ウエハ容器では世界第2位である。

信越ポリマー – Wikipediaより一部抜粋

中心事業は「半導体関連容器」、「OA機器用部品」などの精密成型品事業です。

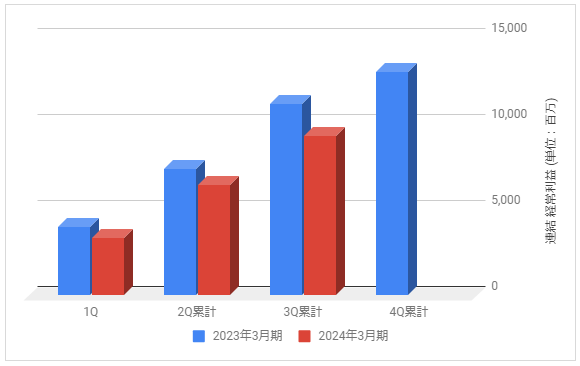

3カ月決算の実績

下記は信越ポリマーの連結経常利益の推移と前期との比較です。

2024年3月期の連結経常利益は110億円見込みとしています。

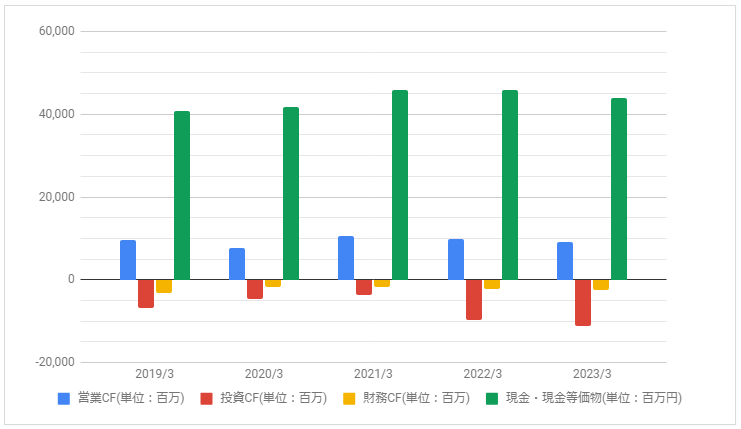

キャッシュフロー

下記は信越ポリマーのキャッシュ・フローの推移です。

営業CFは比較的安定した推移です。

信越ポリマーの配当について

配当金は連続増配当で推移し、高めの利回りです。

しかし、株価が上昇している点や配当性向はやや気になる点です。