通常の銀行とはやや異なるセブン銀行(8410)、配当は据え置きで安定推移し高い利回りです。配当状況に加え、株価指標と業績推移、株価チャートを確認してみました。

- 配当は据え置き推移、高い利回りだが配当性向も高い

- 株価は大きく下落する場面も出ている

株価情報と株主優待について

セブン銀行の株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2025年5月12日終値時点)

株価:256.3円

予想PER:18.74倍

PBR:1.08倍

予想EPS:13.68円

時価総額:3,023億円

最新の株価参考:(株)セブン銀行【8410】:Yahoo!ファイナンス

株主優待について

株主優待制度は実施していないです。

配当金の情報

2026年3月期の予定年間配当:11円

予想年間配当利回り:4.29%

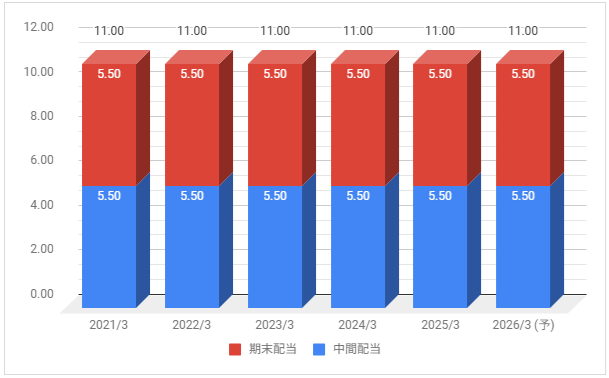

配当金の推移について

下記は配当金の推移です。配当権利日は9月(中間配当)と3月(期末配当)です。

配当は年間11円で据え置き推移です。

配当性向は2025年3月期が70.6%、2026年3月期の予想が約80%です。

株主還元方針の確認

株主還元方針は「現金による継続的な安定配当の実現ができるよう努力」、「配当性向については年間40%以上を最低目標」としています。

業績推移と株価推移について

セブン銀行の業績推移と株価推移を確認していきます。

業績の推移

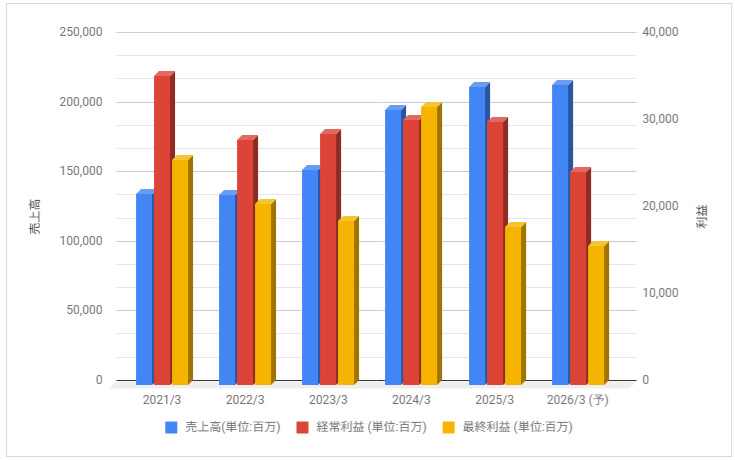

下記は売上高・経常利益・最終利益の推移です。

経常利益は連続減益で推移していましたが、2023年3月期、2024年3月期は増益に。

また、2024年3月期はセブン・カードサービスを連結子会社化した影響による特別利益計上で最終利益が大きく増益です。

2025年3月期は減益、2026年3月期も減益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は成長期待度が小さくなったなどの要因で2023年10月から下落していましたが、2024年8月から上昇。

2024年11月から下落し、2025年4月に大きく下落しています。

事業内容と財務状況について

セブン銀行の事業内容と財務状況を確認していきます。

セブン銀行(8410)の概要

株式会社セブン銀行(セブンぎんこう、英称:Seven Bank, Ltd.)は、大手流通企業グループ「セブン&アイ・ホールディングス」傘下の日本の銀行。コンビニATM事業最大手である。旧商号は株式会社アイワイバンク銀行。

主な収益源は、セブン&アイのグループ各店舗に設置した現金自動預け払い機(ATM)により、提携先金融機関や利用者から得られる利用手数料である。

また、セブン&アイHLDGS.を始めとする事業者と個人から受け入れた自社預金は、国債・政府保証債など信用リスクの低い商品に限定して運用する。同社はATMによる決済(現金出納サービス)専業銀行という新しいビジネスモデルといえる。

セブン銀行 – Wikipediaより一部抜粋

セブン銀行が通常の銀行と大きく異なる点は「提携金融機関等からの手数料が利益の多くを生み出す」という点です。預かったお金はリスクの低い商品に限定して運用しています。

通常の銀行は、銀行ごとに方針の違いがありますが、基本は「預かったお金を貸し出し、そこで生まれる金利」が主な利益です。

キャッシュフロー

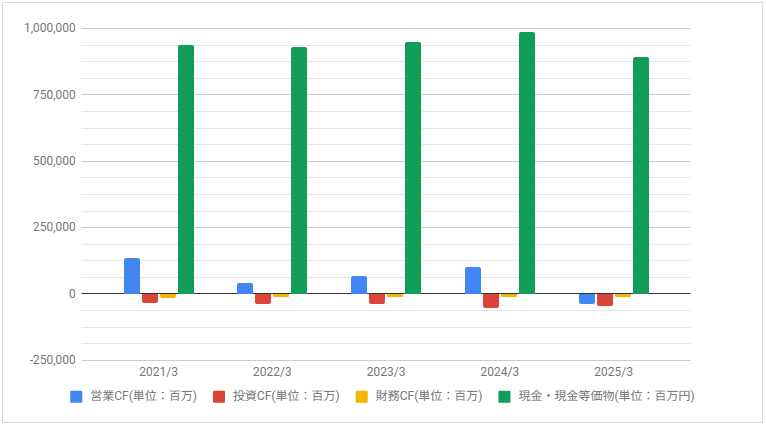

下記はキャッシュ・フロー推移です。

2022年3月期の営業CFは減少、2025年3月期はマイナスです。

セブン銀行の配当について

配当は据え置きで推移しており、株価が下落したこともあり高い利回りです。

しかし、配当性向が高い推移しており、増配していないのは注意点です。