「イオン系コンビニ」のミニストップ(9946)、株主優待制度ではソフトクリーム、アイスコーヒーを実施。株主優待に加え、業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度はソフトクリームなど、200株保有でイオンラウンジ会員証も

- 配当は減配後、据え置き推移

株価情報と株主優待

株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2024年6月6日終値時点)

株価:1,635円

予想PER:118.56倍

PBR:1.2倍

予想EPS:13.79円

時価総額:480億円

最新の株価参考:ミニストップ(株)【9946】|Yahoo!ファイナンス

株主優待について

株主優待制度は「ソフトクリーム無料券およびコーヒーSサイズ無料券」を実施しています。優待権利月は2月と8月です。

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 | ソフトクリーム無料券(5枚) |

| 200株以上 | ソフトクリーム無料券(5枚) コーヒーSサイズ無料券(3枚) |

| 1,000株以上 | ソフトクリーム無料券(20枚) コーヒーSサイズ無料券(3枚) |

また、200株以上の保有でイオンラウンジ会員証がいただけます。

優待利回り

100株保有でソフトクリーム無料券が年間で10枚です。商品により値段が異なりますが、3,000円相当とした場合、優待利回りは約1.8%です。

配当金の情報

2025年2月期の予定年間配当:20円

予想年間配当利回り:1.22%

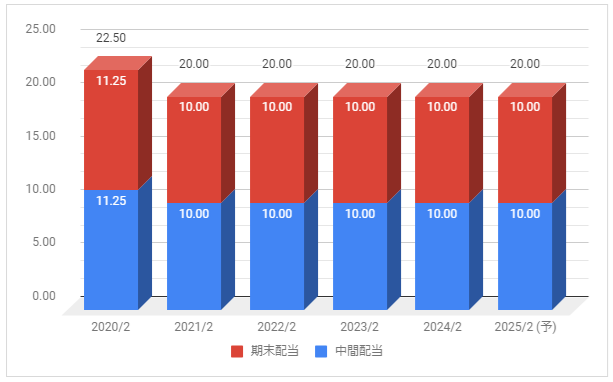

配当金の推移について

下記は配当金推移です。配当権利日は8月(中間配当)と2月(期末配当)です。

配当金は減配後、年間20円の据え置きで推移しています。

2024年2月期は最終赤字、2025年2月期の予想配当性向は約145%です。

利益還元方針

利益還元は「今後の事業展開に備えるための内部留保に意を用いつつ、業績に応じた配当を継続することを方針」としています。

配当性向を考えると、更に減配する可能性も想定されます。

業績推移と株価推移

業績推移と株価推移を確認していきます。

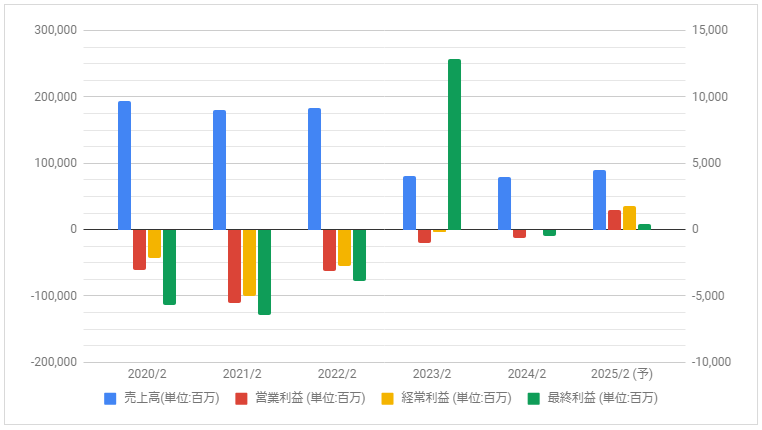

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

営業利益は連続赤字で推移。2023年2月期は韓国ミニストップの株式を全譲渡したことで売上が大きく減少、特別利益計上により最終利益は大きく黒字となりました。

2024年2月期も赤字で厳しいですが、2025年2月期は黒字回復を見込んでいます。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2020年3月に1,000円近くまで大きく下落。その後すぐに回復して、レンジで推移しています。

2023年以降で見ると上昇する場面も出ています。

事業内容と財務状況

事業内容と財務状況を確認していきます。

ミニストップ(9946)の概要

ミニストップ株式会社(英: MINISTOP CO.,LTD.)は、コンビニエンスストアチェーンである。イオンの連結子会社。

2022年1月に韓国、フィリピンから撤退することを発表。同3月に子会社の韓国ミニストップを韓国ロッテへ売却手続き完了。

ミニストップ – Wikipediaより一部抜粋

ミニストップの特徴は、他のコンビニでも広がった「イートイン」を初期から導入していたことです。

また、イオングループの一員なのでイオンの電子マネーやポイントカードの利用ができます。国内の店舗数は減少傾向です。

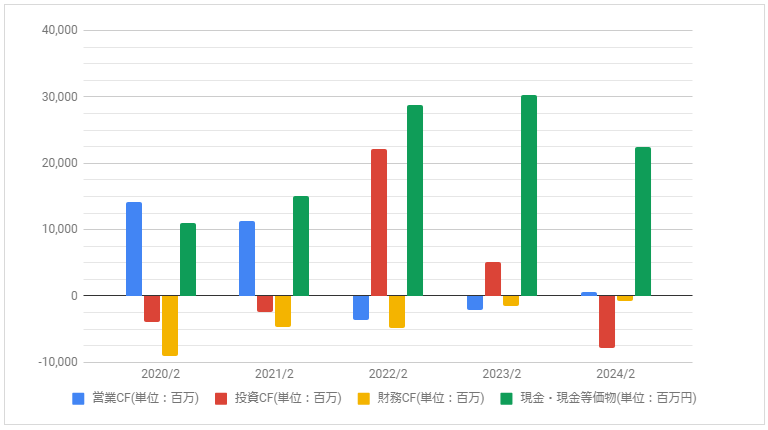

キャッシュフロー

下記はキャッシュ・フローの推移です。

2022年2月期、2023年2月期の営業CFはマイナスで厳しいです。

配当・優待について

株主優待制度にてソフトクリーム、コーヒーの無料券を実施しており、200株以上の保有でイオンラウンジ会員証も追加です。利回りは悪くはないので、魅力的に感じる人もいると考えられます。

配当は据え置きが続いていますが、赤字が続いていたことを考えると厳しさも見えます。