競技用シューズ最大手のアシックス(7936)、株主優待制度では自社商品の割引券を実施しています。株主優待に加え、株価指標と業績推移、株価チャートと配当推移を確認していきます。

- 株主優待制度は割引券

- 株価が大きく上昇して割高感が強く、配当利回りが低め

株価情報と株主優待について

アシックスの株価情報と配当状況・株主優待制度を確認していきます。

株価の指標(2026年3月6日終値時点)

株価:4,607円

予想PER:29.68倍

PBR:12.02倍

予想EPS:155.23円

時価総額:3兆3,838億円

最新の株価参考:(株)アシックス【7936】:Yahoo!ファイナンス

株主優待について

株主優待制度は「自社製品割引券」を実施しています、優待権利月は6月と12月の年2回です。

| 保有株式数 | 1年未満 |

|---|---|

| 100株以上 1,200株未満 | 25%割引電子チケット10枚(1年未満) 30%割引電子チケット10枚(1年以上) |

| 1,200株以上 | 30%割引電子チケット10枚(3年未満) 40%割引電子チケット10枚(3年以上) |

直営店・ECサイトで利用できます。普段からアシックス製を利用している人には良い優待ですが、あくまでも割引券です。

配当金の情報

2026年12月期の予定年間配当:38円

予想年間配当利回り:0.82%

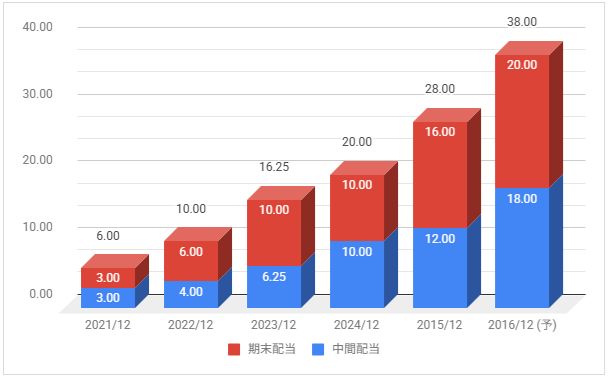

配当金の推移について

下記は配当金の推移です。配当権利月は6月(中間配当)と12月(期末配当)です。

2026年12月期は増配予定としています。

配当性向は2025年12月期が20.3%、2026年12月期の予想が約25%です。

配当方針の確認

配当方針は中期経営計画2026にて「連結総還元性向50%を達成すべく、累進配当の継続を前提に利益配分を検討」としています。

業績推移と株価推移について

アシックスの業績推移と株価推移を確認していきます。

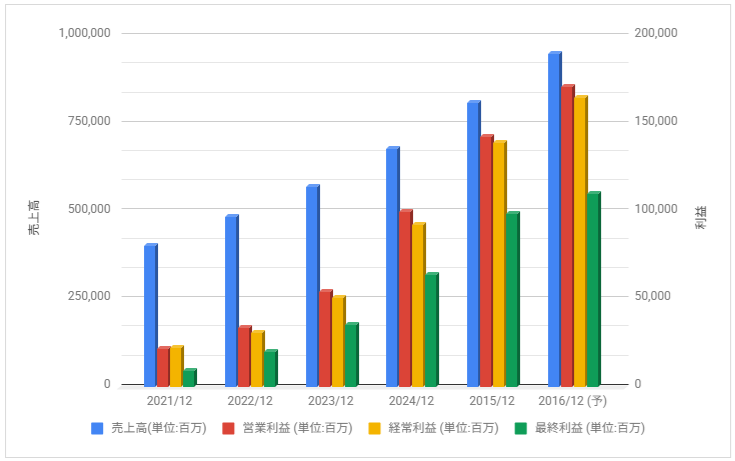

業績の推移

下記は売上高・営業利益・経常利益・最終利益の推移です。

2021年12月期に黒字回復、その後は増収・増益で推移しています。

2026年12月期も増収・増益見通しとしています。

株価のチャート

下記は5年分の週足株価チャートです。

株価は2023年以降、業績好調の影響などで大きく上昇推移。一時的に下落する場面もありますが、2026年も上昇が強い動きをしています。

また、2024年6月末に1株を4株に株式分割しています。

事業内容と財務状況について

アシックスの事業内容と財務状況を確認していきます。

アシックス(7936)の概要

株式会社アシックスは、競技用シューズやスニーカー、アスレチックウェアなどを製造、販売する日本の多国籍企業。

スポーツシューズに強みを持ち、とりわけマラソン競技、バレーボールなどでは高いブランド力を持つ。

海外売上は年々拡大しており、2015年には海外売上比率76%を達成する等、グローバル企業として高い知名度を誇る。

アシックス – Wikipediaより一部抜粋

北米・欧州をはじめ新興国へも拡大し、海外売上比率は約8割です。

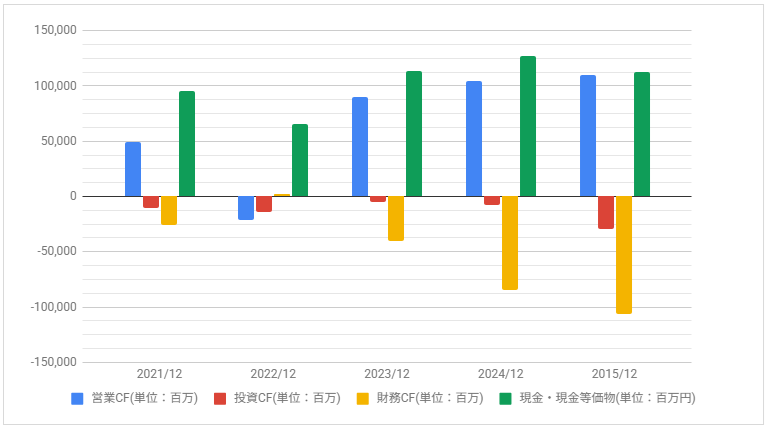

キャッシュフロー

下記はキャッシュ・フロー推移です。

2022年12月期の営業CFはマイナスですが、2023年12月期以降は大きくプラスです。

配当・優待について

業績回復により株価が大きく上昇した影響で割高感が強く、配当利回りは低いです。

株主優待制度は割引券を実施。普段からアシックスで買い物をする人は便利ですが、お得度の判断は分かれそうです。